针对风险事件的计提情况,光大证券连续三年已累计计提将近47亿,目前计提是比较充分的。

财联社(上海,记者 刘超凤)讯,近期,光大证券召开“协同聚力,乘势而进”2020年业绩发布会,公司执行董事、总裁刘秋明,副总裁、合规总监、首席风险官、董事会秘书朱勤,业务总监董捷,首席信息官房晔,业务总监梁纯良出席,并针对公司业绩和公司战略等多个问题回答线上线下投资者提问,其中干货颇多。

针对风险事件的计提情况,光大证券连续三年已累计计提将近47亿,目前计提是比较充分的。

与同业加杠杆不同,光大证券的杠杆率并不高,去年仅为3.2倍。光大证券相关负责人表示,去年主动控制杠杆率,是公司审慎性的考虑,处理历史存量风险,且杠杆率接近行业平均水平,未来会逐步加强资产配置能力。

2020年,光大证券的投行业务取得了历史最佳的成绩。今年,光大证券投行将在三个着力点发力:一是把握全面注册制改革带来的机遇,二是持续推动区域深耕、行业深耕,三是发挥光大集团协同聚力的优势。

今年,光大证券新设了金融创新业务总部,将发力场外衍生品业务等金融创新业务。目前光大证券是场外期权业务二级交易商,未来会申请一级交易商的资质。

计提较充分,未来将积极研究资本金补充

光大证券2020年实现营业收入158.66亿元,同比增长57.76%;归属于上市公司股东的净利润23.34亿元,同比增长310.97%。

光大证券的营收、净利增速均超过行业平均水平。根据中国证券业协会统计,2020年,证券行业实现营业收入4484.79亿元,同比增长24.41%;实现净利润1575.34亿元,同比增长27.98%。

主要财务指标方面,光大证券加权平均净资产收益率(ROE)为4.74%,同比增加3.54个百分点;资产负债率为68.53%,同比下降0.58个百分点;每股净资产为10.94元,同比上升6.32%;成本收入比37.3%,同比下降17.1个百分点;资本杠杆率为26.24%,同比下降约2个百分点。

去年券商加杠杆较多,而光大证券的杠杆率并不高。对此,光大证券相关负责人表示,“经初步测算,行业去年的杠杆率平均约为4.2倍,我们去年的杠杆率是3.2倍,与行业前十券商相比确实存在一定差距,但接近行业平均水平。这主要是受制于风险事件的影响,这个差距也是我们未来的潜力,未来我们会逐步加强资产配置能力。”

光大证券2020年因计提MPS项目预计负债15.50亿元,当年非经常性损益减少15.50亿元。光大证券相关负责人表示,“公司对风险事件连续三年已累计计提将近47亿,目前计提是比较充分的。未来会存在两种情况,一是可能继续计提,但计提金额不会太大;一是计提可能还会冲回。”

去年,包括头部券商在内的证券公司纷纷通过配股、定增等方式融资,积极补充资本金。光大证券去年并没有这方面动作。关于资本金补充,光大证券相关负责人表示,“公司将根据公司实际情况,参考监管和行业趋势,积极研究再融资等补充资本方案的可行性。如有相关计划,会严格按照法律法规的要求履行信息披露义务。”

此外,光大证券去年的成本收入比下滑了17个百分点,下滑幅度比较大。光大证券相关负责人表示,这一方面得益于收入的增长,另一方面是由于公司在成本控制和集约化运营管理方面做出了较好的表现。

财富集群收入占比过半,主动压降股质规模

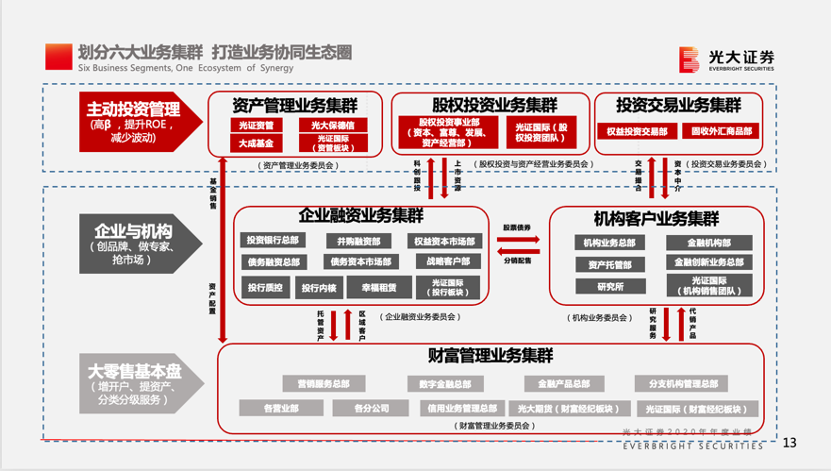

光大证券以光大集团E-SBU协同战略为先导,深化与集团各下属企业的合作,在客户拓展、渠道开发等方面充分展现协同效应;对内则打造业务协同生态圈,为境内外客户提供多样化一体化的金融产品和服务。

光大证券的业务协同生态圈包括大零售基本盘(财富管理业务集群)、企业与机构服务(企业融资业务集群、机构客户业务集群)、主动投资管理服务(资产管理业务集群、股权投资业务集群、投资交易业务集群)。

其中,财富管理业务集群主要包括零售业务、融资融券业务、股票质押业务、期货经纪业务及海外财富管理及经纪业务。2020年,光大证券财富管理业务集群实现收入81.95亿元,占比51.65%。

代买业务方面,截至2020年末,公司代理买卖证券净收入市场份额(含席位租赁)为2.26%,市场排名第15位,与上年末排名持平;代理买卖证券净收入市场份额(不含席位租赁)为2.07%,市场排名第16位,与上年末排名持平。

信用业务方面,截至2020年末,公司融资融券余额为436.41亿元,较2019年末增长59.09%,市场份额2.70%,较2019年末增长0.37%。公司融券余额24.51亿元,市场份额1.79%。

股质业务方面,截至2020年末,公司股票质押余额为59.98亿元,较2019年末下降48.01%。其中,公司自有资金股票质押余额为41.24亿元,较2019年末下降34.38%。公司股票质押项目的加权平均履约保障比例为153.63%,自有资金出资项目的加权平均履约保障比例为196.25%。

值得注意的是,光大证券两融规模增幅59%,这个比例与行业的平均增幅(58.85%)基本一致;自有资金用于股票质押的期末余额下降了48%,这比行业的降幅(30%)更大,可见光大证券在主动压降。

投行历史最佳,今年三个着力点

2020年,光大证券的投行业务取得了历史最好的水平。股权承销方面,光大证券2020年实现股权承销规模172.7亿元,同比增长75.8%;其中IPO融资规模108.7亿元,同比增长403%。股权主承销家数31家,比2019年增加了17家,突破历史的新高,行业排名第11位,较去年同期上升4名;IPO主承销家数18家,行业排名第9位。

光大证券项目储备较丰富,截至2020年末,IPO在会审核数为22家,再融资及并购储备项目数较充足。

对于投行业务今年的着力点,光大证券相关负责人表示,第一是把握全面注册制改革带来的机遇,一方面夯实IPO的基础,尤其是加大IPO客户后续的服务力度,增强粘性,同时进一步增加再融资、并购重组的业务,推动业务的均衡发展;第二是持续推动区域深耕、行业深耕,进一步打造专业化的投行队伍建设,夯实投行人员估值定价、发行销售等方面的能力;第三是发挥光大集团协同聚力的优势,发挥“投行+商行”、“投行+投资”、“投行+平台”、“投行+渠道”,争取更多的投行项目落地。

未来争取场外期权一级交易商资质

光大证券1月12日公告设立了金融创新业务总部,发展衍生品投资交易业务。作为产品设计者和交易对手方,以衍生品、做市商、量化策略等为主要业务形式,打通场内场外交易、境内境外交易,为客户提供定制化金融产品和一揽子解决方案。

在本次业绩说明会上,光大证券相关负责人表示,“金融创新业务总部前期聚焦在收益凭证、收益固化和场外期权。目前公司是场外期权业务二级交易商,未来会争取一级交易商的资质。”

对于金融创新业务的发力,上述负责人解释道,“现在券商面对的客户需求是多元化的,以机构投资者为代表,他们有诸多的交易工具的需求。我们的出发点是为了满足客户需求,这也是券商使用资本金的一个重要用途。我们将大力发展场外衍生品业务等一些金融创新业务。”

化解存量风险,合规稳健经营

在股权投资方面,光大证券主要是从私募基金投融资业务、另类投资业务和海外结构融资业务获得收入。其中,光大证券下属子公司光大发展、光大资本开展私募基金投融资业务,光大富尊开展另类投资业务。

光大证券相关负责人表示,光大发展的基金管理规模基本实现稳定,产品也基本稳定,没有过多地去扩展新业务。光大资本主要是针对存量投资项目加强投入管理、化解风险。另类投资业务光大富尊重点做科创项目的配售,2020年跟投了7个科创板项目,投资收益较好,同时提供了对企业客户的服务。

在券商分类评级方面,光大证券2020年重回A类AA级。光大证券相关负责人表示,公司会继续坚持合规稳健经营,实现业务的健康发展。

图片

图片