亮眼业绩背后实际上掺杂了资本增值带来的大额非经常性收益,同时,去年大量项目的出表也给公司结算业绩披上了一层迷雾。

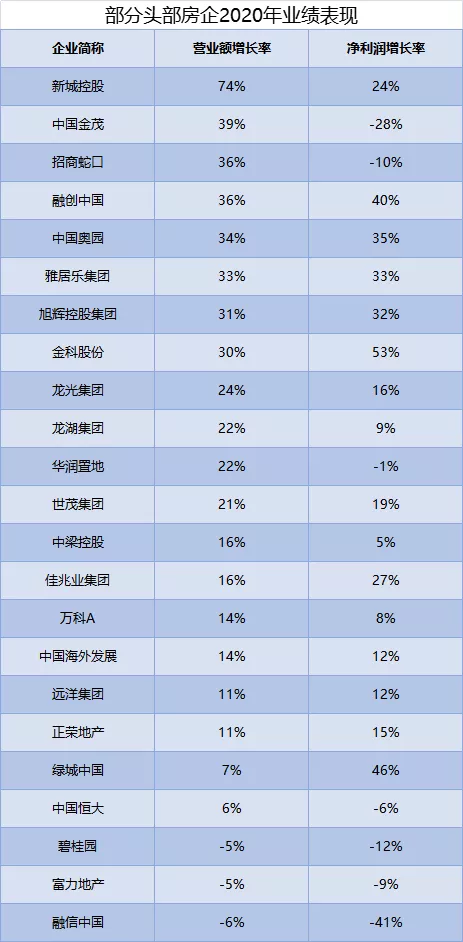

在过去一年,由于疫情以及政策环境的影响,房企经营面临巨大风险,释放的业绩大幅萎缩,头部23家房企净利润平均增幅仅为6.9%。

但个别房企如奥园财报业绩亮眼,2020年实现营业额同比增长34%,净利润同比增长35%。

细看奥园财报,亮眼业绩背后实际上掺杂了资本增值带来的大额非经常性收益;同时,去年大量项目出表也给公司结算业绩披上了一层迷雾。

此外,奥园披露的新增土储权益比例下降严重,过往依赖非控股权益撬动发展速度的B面或许将逐渐显现。

利润结算质量与出表疑问

3月30日,奥园披露2020年年度业绩,其中营业额为677.9亿元,同比增长34%,净利润为70.5亿元,同比增长35%。

数据来源:业绩报表,观点指数整理

已公布2020年业绩的23家龙头房企中,包括奥园在内,仅有5家营业收入以及净利润实现“双30%+”增长,部分房企如招商、金茂虽然营收大幅增长,但净利润却不及往年。

对比奥园2019年以及2020年损益表,在毛利和净利润(年内溢利)两个科目之间,其他收入、收益及亏损和出售附属公司收益出现大幅增长,从3.4亿元、1.7亿元分别增长至22.8亿元、12.3亿元。

其他收入、收益及亏损增长的原因,主要是2020年奥园汇兑收益较2019年增长19.9亿元。

需要注意的是,无论是出售附属公司收益抑或是汇兑收益都是非经常性损益项目,不是公司经营主营业务获得的收益,不具备盈利可持续性。

如若将2019年以及2020年上述两项科目收益剔除掉,计算出奥园去年除税前净利润反而同比下降7.8%。

此外,另一项衡量企业经营成果的指标——核心净利润率从10.1%下降到8.8%,这也反应出剔除资本溢价等因素之后,去年奥园的经营利润水平其实是下降的。

值得一提的是,去年奥园业绩报表中合同负债的变动幅度较大,由2019年的860.6亿元下降为690.4亿元。奥园解释合同负债变动主要是子公司调整股权占比以及提前退出销售项目两个因素带来的出表所致。

合同负债主要受并表项目的销售回款影响,当并表项目满足结算条件时,项目销售回款计入地产开发收入科目;当未满足结算条件时,合并并表项目的销售回款计入合同负债科目。

因此,通过合同负债的变动加上当期地产开发收入,得到并表项目的销售回款,然后将并表项目销售回款占合约销售比例,跟奥园披露的全部项目销售回款率进行比较,可以大概估算出奥园2020年出表比例。

数据来源:中国奥园业绩报表,观点指数整理

如表格数据所示,2018年及2019年奥园并表项目销售回款占合约销售比例均在60%出头,与奥园披露的整体销售回款率的比值约为78%,但在2020年这一比值却降低至42%。这体现出了奥园去年出表项目之多。

出表对奥园损益表上体现出的营收以及毛利等带来影响。如若保持去年的并表比例,奥园营收增幅将明显高于净利润增幅。

未来毛利率与非控股权益探析

虽然奥园通过出表等一系列的动作美化报表营收和净利润等财务数据,但是奥园为股东创造的利润和分红是实打实的。

数据来源:中国奥园业绩报表,观点指数整理

2020年奥园股东应占净利润59.1亿元,同比增长41%,每股盈利2.19元,拟定每股派息人民币77分,同比增长40%,连续8年保持30%以上的派息比率。

过去几年,奥园加快去化三四线库存,在价格上有一定程度的让利,毛利率下降4个百分点至25.1%。但是也相对应对土储布局进行调整,改善未来报表毛利率,做大净利润盘子。

其中,在土储结构上,奥园强调聚焦一二线城市,整体布局城市能级上升。体现在数据上,奥园2020年新增可开发建筑面积约2015万平方米(权益比59%),权益地价约451亿元,其中,一二线城市的投资占比73%。

截至2020年年末,奥园土地储备总建筑面积达5718万平方米(权益比 71%),总货值约6208亿元,其中一二线城市和与国际土储货值占比达到62%。

在城市更新项目上,奥园将加快项目转化进程,预计未来三年内分别转化可售货值400亿元、520亿元以及680亿元,预计平均毛利率位于35%-40%区间。

随着布局城市能级的提高,以及城市更新项目的入市,未来奥园报表上呈现出的毛利率将由去年的25.1%触底回升,达到比较高的水平。奥园表示,目前已售未结转销售额1960亿元(不含城市更新项目),测算毛利率维持26%-28%。

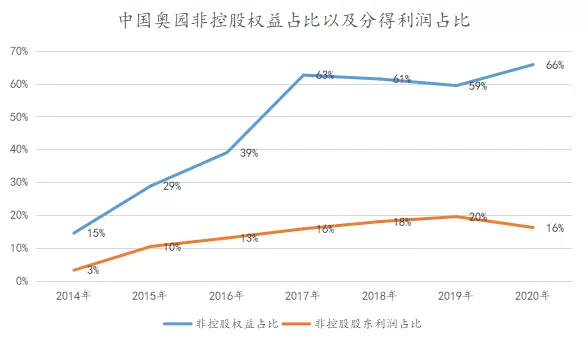

不过需要注意的是,由于去年奥园收购京汉股份29.3%(已并表)、收购中垠地产40%股份,以及合作拿地案例的增多,新增土储权益比下降至59%。这将会导致非控股权益增加,侵蚀公司股东利润。

数据来源:中国奥园业绩报表,观点指数整理

事实上,自2017年以来,奥园非控股权益占比都维持在60%的较高水平,2020年更是达到66%的高点,但是非控股股东分得利润占比却不超过20%。

据市场报告披露,奥园约三分之一非控股权益来自于自身成立的私人基金,主要用于推进其2018年之前开始的城市更新项目。

正是由于城市更新转化为利润需要的周期较长(5年及以上),以及入账方式的不同(资产负债表的非控股权益按权责发生制当期入账,损益表按首付实现制,项目结算后入账),导致过去几年的非控股权益以及少数股东利润出现错配的现象。

随着未来几年城市更新项目陆陆续续入市,进入销售结算环节,以及奥园合作开发项目的增多,预计奥园报表上少数股东利润占比将会提升。

图片

图片