对于新兴产业而言,碳中和将产业引入飞速增长的快车道;对于传统产业而言,碳中和或将成为“供给侧改革2.0”。

财联社(北京,记者 高云)讯,近日,兴业证券首席策略分析师王德伦及其团队发表研报《把握碳达峰与碳中和的三大投资机会——能源革命系列之一》,兴业证券认为,能源革命带动经济转型,新旧产业共振,诞生三条投资主线。

对于新兴产业而言,兴业证券表示,碳中和将产业引入飞速增长的快车道。

以清洁能源为主导的能源供给格局,不仅直接推动风光发电产业链的发展,也将为储能、特高压等中间环节创造巨大的市场空间,而且将影响下游能源消费,加速新能源利用技术效率,造就一批使用新能源的优质企业,如有色金属行业的新能源金属,化工行业的新能源材料,机械行业的光伏和锂电设备,电力设备行业的电化学储能与特高压运输,以及新能源汽车产业链等,都将迎来广阔的增长空间。

对于传统产业而言,兴业证券认为,碳中和或将成为“供给侧改革2.0”。

作为新一轮能源革命的起点,碳中和在为环保行业带来机会的同时,也在一个更长的维度、以严格的环保标准逼迫高耗能行业中的中小企业出清,利好中上游周期制造板块相关行业的龙头公司。如钢铁、煤化工等高碳含量行业将迎来成本线的系统性抬升,成本曲线进一步陡峭,拥有领先能耗水平的龙头企业成本优势将进一步彰显。

此外,兴业证券表示,能够直接或间接起到节能减排作用的方向,也将迎来“弯道超车”式的发展机遇。

电解铝火电弱化成为趋势,自备电厂优势削弱,水电铝、再生铝等“绿色铝”迎来契机。由于保温材料与水泥砂浆的消耗降低,装配式住宅的单位平方米碳排放比传统住宅低近30公斤,大力推进装配式建筑是减少建筑碳排放的最优路径之一。除此之外化工行业的聚氨酯、交通运输行业的多式联运等,均可能由于减碳优势而收获更大的市场空间。

“碳达峰”与“碳中和”

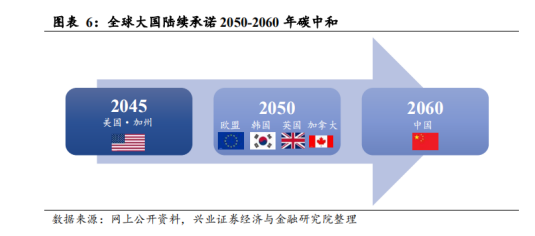

研报提及两个关键时点,一是2030年碳达峰,二是2060年碳中和。

国家主席习近平在2020年9月22日召开的联合国大会上表示:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,争取在2060年前实现碳中和。”发达国家普遍有长达45年至70年的窗口期,而我国从碳达峰到碳中和只预留了30年时间,平台期和缓冲时间明显短,挑战和难度更大。

2020年12月,中央经济工作会议在京召开,习近平主席指出做好碳达峰、碳中和工作是2021年的重要任务之一。

兴业证券表示,短期来看,中央以及地方各项会议和报告已明确指出要推出碳达峰、碳中和行动方案,加大政策扶持力度。长期来看,我国碳达峰路线已经浮出水面,碳中和的基础条件已经基本具备,“十四五”规划将成为我国能源转型的关键一步。与此同时,在我国原油对外依存度超70%的背景下,依靠碳中和战略抢占清洁能源制高点,是保障国家能源安全的最优解。

兴业证券认为,随着我国二氧化碳排放强度持续明显下降,碳达峰路线已经浮出水面。同时我国在能源转型和清洁能源利用方面投入了大量精力,风光发电装机容量均已跃居全球首位,我国成为全球第二核电大国也指日可待,这些都是实现碳中和目标的有力保障。

2030年非化石能源消费占比达25%

研报提到一项关键指标,2030年非化石能源占一次能源消费量比例达到25%。

2020年12与12日,我国主要领导人在联合国气候雄心峰会上发表题为《继往开来,开启全球应对气候变化新征程》的重要讲话,并宣布:“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右。”25%的非化石能源消费比重,比我国现行的《能源生产和消费革命战略(2016-2030)》规划提高了5个百分点,这意味着未来十年我国能源转型的力度将进一步加大,也彰显了我国推动能源结构转型、大力发展清洁可再生能源的决心。

(我国一次能源结构图)

兴业证券表示,“碳中和”意味着我国能源体系必须向更清洁+更安全+更经济转型。能源需求的增长和碳排放下降的约束将使得我国完成碳中和目标更具挑战,需要强有力的政策支持指引,但同时也将加速中国的能源转型、使得我国经济最终受益。据相关预测,预计到2060年78%的一次消费能源将由清洁电力供应,剩余约22%的能源消费将通过碳捕捉方式,实现碳中和。而实现这一变化,需要能源供给端和需求端的共同努力。其中供给端将主要依靠电力的清洁化以及非电的清洁化,需求侧则需要推动电力、氢能等新用能形式的落地。

兴业证券认为,对于煤炭等传统能源而言,工作重点将从去产能转向存量优化。包括煤矿智能化程度、机械化程度、原煤入选率、工程技术人员比重等水平的全面提升。对于清洁可再生能源而言,光伏和风电继续快速扩张。预计2020-2025年光伏装机量CAGR约23%,至2025年风光发电占比较2019年翻一倍;2026-2035年光伏装机量CAGR约13%,至2035年风光发电占比较2019年翻近3倍。

能源安全方面,2019年我国原油、天然气对外依存度分别73%、43%。兴业证券认为,相较于传统能源进口的不确定性,我国在清洁能源已取得先机,利用碳中和战略大力发展清洁能源,是化解需求增长与保障能源安全矛盾的最优解。

新旧产业共振诞生三条投资主线

从碳排放的角度来看,我国的碳排放主要源自发电与供热、制造业与建筑业部门。2019年中国碳排放主要贡献力量为发电与供热部门,其排放的二氧化碳占全部碳排放的比重超50%,建筑业与制造业、交通运输这两大能源消费部门所排放的二氧化碳占碳排放总量的28%、10%。

为了实现碳中和战略,《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》指出要推进工业绿色升级,鼓励绿色低碳技术研发,倡导绿色低碳生活方式,提升交通基础设施绿色发展水平。加快实施钢铁、石化、化工、有色、建材、纺织、造纸、皮革等行业绿色化改造,全面推行清洁生产,依法在“双超双有高耗能”行业实施强制性清洁生产审核,完善“散乱污”企业认定办法,分类实施关停取缔、整合搬迁、整改提升等措施,构建市场导向的绿色技术创新体系。积极打造绿色公路、绿色铁路、绿色航道、绿色港口、绿色空港。加强新能源汽车充换电、加氢等配套基础设施建设;推广绿色低碳运输工具,淘汰更新或改造老旧车船,港口和机场服务、城市物流配送、邮政快递等领域要优先使用新能源或清洁能源汽车等。

清洁能源的发展与创新既可以促进中国产业结构向低碳环保的高端制造转型,也可以使传统产业技术进一步升级,产业格局进一步优化。参考90年代互联网兴起不仅带动美国经济重心以信息技术为主,也提升传统工业、农业生产效率。兴业证券认为,新能源相关技术是一种转化型技术,具有快速自我创新和强烈渗透性的特点,可以作为新的技术基础武装其他技术和产业。

对于新兴产业而言,碳中和将产业引入飞速增长的快车道。以清洁能源为主导的能源供给格局,不仅仅直接推动风光发电产业链的发展,也将为电化学储能、特高压运输等中间环节创造巨大的市场空间,而且势必将影响下游能源消费的局面,将加速新能源利用技术效率,造就一批使用新能源的优质企业(如比亚迪、蔚来等)。

兴业证券认为,从具体投资方向来看,有色金属行业的新能源金属,化工行业的新能源材料,机械行业的光伏和锂电设备,电力设备行业的电化学储能与特高压运输,以及新能源汽车产业链等,都将迎来广阔的增长空间。如以特斯拉为代表的新能源汽车,其上下游产业链涉及有色金属、基础化工、机械、电子、通信等众多行业,新能源汽车大时代的来临将为整条产业链上下游企业带来新的增长点。

对于传统产业而言,兴业证券表示,碳中和或将带来类似于“供给侧改革2.0”的机会。碳中和或将成为新一轮能源革命的起点,并且承担起“供给侧改革2.0”的职责,在为环保行业带来机会的同时,也在一个更长的维度、以严格的环保标准逼迫高耗能行业中的中小企业出清,利好中上游周期制造板块相关行业的龙头公司。如钢铁、煤化工等高碳含量行业将迎来成本线的系统性抬升,成本曲线进一步陡峭,拥有领先能耗水平的龙头企业成本优势将进一步彰显。

另一方面,兴业证券认为,能够直接或间接起到节能减排作用的方向,也将迎来“弯道超车”式的发展机遇。如电解铝火电弱化将成为趋势,自备电厂优势将削弱,水电铝、再生铝等“绿色铝”或迎来契机。再如建筑行业的装配式建筑,由于保温材料与水泥砂浆的消耗降低,装配式住宅的单位平方米碳排放比传统住宅低近30公斤,大力推进装配式建筑的普及是减少建筑产业链二氧化碳排放的最优解。除此之外化工行业的聚氨酯、交通运输行业的多式联运等,可能由于减碳优势而收获更大的市场空间。

图片

图片