缺芯大背景下扩产已成定局,半导体核心设备厂商业绩增长确定性高,有望充分受益。

《科创板日报》(上海,研究员 郑远方)讯,半导体行业景气度高企,产业链多环节纷纷受到提振,设备环节自然也不例外。

据SEMI(国际半导体产业协会)最新报告显示,继2020年(711亿美元)、2021年(953亿美元)相继突破历史高点之后,全球半导体制造设备销售额在2022年将再创下新高,有望超过1000亿美元。

此外,统计数据显示,今年Q1,全球半导体设备销售额为235.7亿美元,同比增长51%。其中,韩国企业半导体设备支出全球居首,采购额达73.1亿美元,占设备总销量的三成,同比增长118%。据悉,此次韩厂设备支出大幅增加,主要原因便是三星电子和SK海力士的扩产动作。

缺芯推动半导体厂商扩产 设备环节迎来机遇

2021年过半,市场对芯片需求依然高涨,芯片厂商满产满载却依旧难以覆盖下游需求。据公开信息显示,中芯国际产能利用率已达98.7%,华虹半导体更是升至104.2%。

供不应求下,各大厂商产业资本开支迈入上行期,以满足扩产需要。

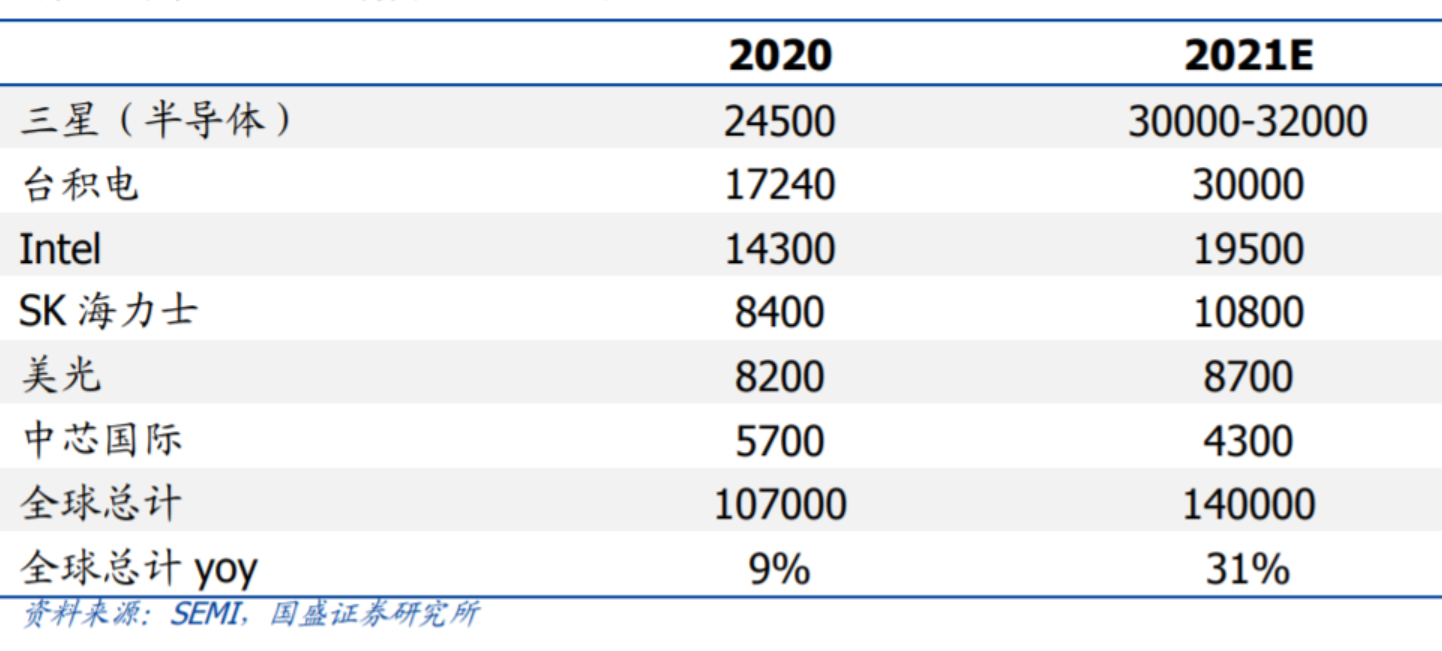

SEMI数据表示,去年全球半导体公司资本开支规模约为1070亿美元,预计今年将超过1400亿美元,同比增长31%。其中,韩厂以223亿美元设备开支位列第一,台湾地区开支达193亿美元,大陆为139亿美元。

图片|半导体厂商设备支出(单位:百万美元)

从台积电、SK海力士等厂商的公告来看,上修资本支出的主要原因,都是为了扩产。另外,据SEMI此前预测,全球半导体制造商今年底前将开始新建19座晶圆厂,明年还将新建10座。

而新建晶圆厂、扩建产能,都离不开半导体设备。SEMI表示,未来几年,上述29座晶圆厂的设备支出预计将超过1400亿美元。

国海证券分析师吴吉森指出,晶圆产线建设周期较长且成本高昂,其中约80%的成本都用于购置设备,因此半导体设备支出对于行业景气走势的判断具备先导性。

另一方面,缺芯大背景下,扩产已成定局,半导体核心设备和材料作为产能扩张基础,行业壁垒较高、格局良好,相关厂商业绩增长确定性高,有望充分受益。

国内受益标的包括:

中微公司是国内刻蚀+MOCVD龙头,近期定增获大基金、高毅资本等入局;

北方华创是刻蚀设备另一龙头,预计今年上半年实现净利润2.76亿元-3.3亿元,同比增长50%-80%;

华峰测控的aN/SiC测试设备已打入台积电供应链;

至纯科技的湿法设备客户包括中芯国际、长鑫存储等多家企业。

图片

图片