在过去几周,美股时不时地刷新历史纪录,丝毫未将债市发出的预警放在眼里。然而,伴随着隔夜债市的又一次飙升,美股终于迎来了一轮大暴跌。

财联社(上海,编辑 潇湘)讯,随着德尔塔变异病毒的传播,使越来越多的业内人士对经济复苏的乐观假设产生了质疑,隔夜全球金融市场遭遇了大范围抛售,美国三大股指均大幅收低,道琼斯工业指数创下近九个月来最差单日表现。与此同时,避险买需推动美债价格大涨,10年期美债收益率跌破1.20%大关,创下近五个月来的新低。

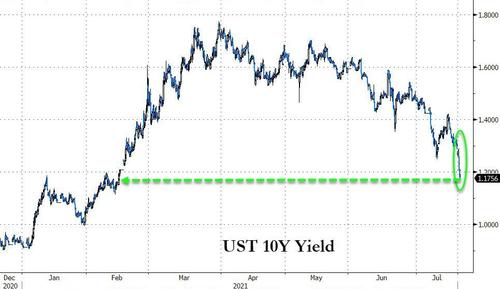

行情数据显示,基准10年期美债收益率隔夜盘中一度下跌12个基点至1.17%,这是2月初以来从未见过的低位水平,进一步远离3月时创下的14个月高点1.77%,尾盘报1.193%。部分债市多头甚至已开始将目光瞄准向了1%整数关口。

根据业内人士的统计,10年期美债收益率周一的盘中跌幅为2月26日以来最大。债市的疯狂行情在当天欧洲交易时段就已开始展开,并在美国时段开始后加速,同时还伴随着美国国债期货的大量成交。截至纽约时间当地下午3点(北京时间周二凌晨3点),10年期国债期货合约日成交接近200万手,而过去30天的日均成交量为155万手。

从技术面看,隔夜的债市飙升,导致10年期美债收益率自去年11月以来首次收于200日移动均线下方,这几乎已经宣告着收益率一季度的升势已彻底扭转。

除了基准10年期美债收益率外,隔夜其他各周期美债收益率也全线下跌。2年期美债收益率跌0.2个基点报0.228%,5年期美债收益率跌7.1个基点报0.708%,30年期美债收益率跌9.8个基点报1.823%,同样创下五个月新低。

收益率曲线则进一步收窄。5年期与30年期国债收益率之差缩小至110个基点,为一个月来最低。2年期和10年期国债收益率之差更是自2月以来首次收窄至不足100个基点。

由于对经济成长的担忧日益加剧以及股市暴跌,剔除通胀影响的10年期美债收益率周一也进一步大幅下滑。所谓的实际收益率被视为衡量未来经济成长速度的更纯粹债券市场指标。10年期通胀保值国债收益率下跌6个基点,至-1.11%。

值得一提的是,上述债市飙涨的异动,在本周之前其实早就已经酝酿多时,近来新冠病例激增已经引发了债市投资者对全球经济增长将放缓,并阻碍经济重新开放的担忧。但在过去几周,美股仍持续在高位运行,并时不时地刷新历史纪录,丝毫未将债市发出的预警放在眼里。然而,伴随着隔夜债市的又一次飙升,美股终于迎来了一轮大暴跌。

美国三大股指周一均大幅收低,道琼斯工业指数急跌725.81点,或2.09%,收报33962.04点;标普500指数重挫68.67点,或1.59%,收报4258.49点;纳斯达克指数收跌152.25点,或1.06%,报14274.98点。标普500指数的11个主要板块全线下挫,同时从技术面看该指数也跌破了一道关键的上升趋势线。

衡量投资者焦虑程度的CBOE市场波动率指数VIX周一上涨4.1点,至22.50点,为两个月来最高收盘水平。CNN的“恐惧与贪婪”指数更是一夜间迈入了极度恐惧区域。

正如同知名财经博客网站Zerohedge上周五曾提醒投资者的,近几个月来美债收益率与股市的正相关性已显著脱钩……而上一次出现上述情况(去年一季度)时,美股最终被美债收益率拖下了水。

而如今,一切似乎又在重演。

市场避险根源:经济复苏恐已见顶?

尽管全球多地已经进行了广泛的疫苗接种,但新冠变异病毒的最新肆虐正促使投资者减少冒险行为,一些人更是担心可能会出现新一波的经济活动限制浪潮。

StoneX Group Inc.美债交易和销售主管Stefan Dannibale表示,“对美债的最新需求浪潮是基于前瞻性的新冠风险重新出现,再加上财政和货币政策无法积极跟上。市场正在关注这些挑战,并重新评估未来的经济增长前景。”

“这看起来像是一次全球避险事件,”芝加哥Brean Capital固定收益策略主管Scott Buchta表示。“收益率下降的速度几乎与2月和3月收益率上升的速度一致——太猛、太快了,”他在一封电子邮件中表示。

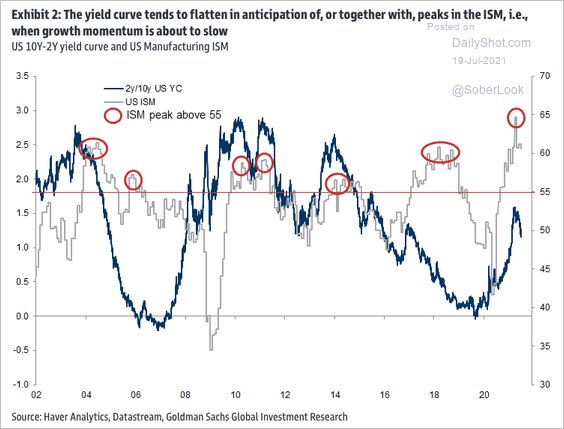

作为“全球资产定价之锚”,美债对于宏观经济基本面的敏锐度,往往会走在其他关联资产的前面。正如同历史统计对比所显示的那样,被视为经济预期关键衡量指标的2年期/10年期美债收益率差一旦见顶回落,往往也会预示着ISM指标达到峰值,即接下来的经济增长势头将放缓。

德意志银行分析师George Saravelos警告称,目前美国疫苗接种率接近停滞,而通胀持续上涨导致消费需求停滞不前,这可能使市场之前预期的经济强劲反弹无法实现,全球经济最终可能以一个非常低的速度恢复。

研究机构Fundstrat Global Advisors的联合创始人及分析师Thomas Lee则表示,投资者在当前的市场上看到的是由新冠肺炎德尔塔变种病毒引发的“7月崩盘”。他认为,德尔塔变种病毒给市场带来的担忧可能会导致标普500指数出现5%的回调。

此外,摩根士丹利美国证券分析师Mike Wilson在周一发布的报告中认为,随着利润和经济增长显著放缓,市场似乎已准备好采取更具防御性的角色。

目前,货币市场衍生品交易员已将美联储首次加息时点预测从2023年1月推迟到3月,这是数周来加息预期最明显的一次倒退。

美国联邦基金利率期货走势显示,美联储在2022年12月加息的可能性从7月13日发布美国6月CPI时的90%下降到了58%。美联储在2023年1月加息的可能性从上周二的100%降至70%。同时对第二次加息的预测更是延后至了2024年9月左右,甚至要比美联储点阵图的中值预测都要晚很多。

对于美债收益率当前的处境,Evercore ISI宏观研究分析师Stan Shipley表示,“尽管债券市场的基本面驱动因素指向收益率走高,而不是走低。但在过去一年半,我们不得不应对的不确定因素是新冠病毒,现在是变种病毒,”他说,“不幸的是,与这种变种相关的大部分数据正在恶化,所以人们争相买入避险资产,直到他们能弄清楚发生了什么。”

一些债市多头甚至认为10年期美债收益率有可能进一步向1%整数关口迈向。Nuveen固定收益策略主管Tony Rodriguez在采访中表示,随着10年期名义利率突破1.21%-1.22%区域,它可能会继续迈向1.05%左右。Rodriguez还指出,全球央行预计将继续保持超级鸽派。

图片

图片