对于银河证券而言,经纪业务是其在行业的一张独有“名片”,尤其是庞大的营业部构成。

财联社(北京,记者高云)讯,临近8月末,营业部最多的券商中国银河证券今日发布半年报,与此同时其超过百亿的可转债融资计划也予以公布。

8月30日,中国银河证券披露2021年上半年业绩报告,今年上半年,中国银河证券实现营业收入151.40亿元,同比增长35.01%,归属母公司所有者的净利润42.55亿元,同比增长19.77%;加权平均净资产收益率5.11%,同比增加0.22个百分点。

各业务条线来看,今年上半年,经纪业务收入35.96亿元,同比增17.72%;投行业务收入2.00亿元,同比下降26.45%;资管业务收入2.58亿元,同比下降16.50%;自营业务收入30.07亿元,同比增2.69%;信用业务收入26.51亿元,同比增36.38%;其它业务收入54.28亿元,同比增100.57%。

营收贡献度方面,经纪、自营、信用三大业务贡献度较高,分别为23.75%、19.86%、17.51%,其他业务占比最高为35.85%。

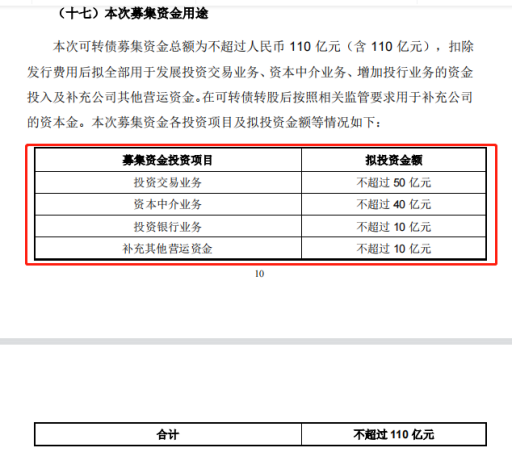

中国银河证券同日发布的可转债预案显示,公司拟公开发行总额不超过110亿元的A股可转债,公司拟将募集资金中的不超过50亿元用于发展投资交易业务,增强公司市场竞争力;不超过40亿元用于发展资本中介业务,包括扩大融资融券、场外衍生品业务以及跨境业务等业务规模;不超过10亿元拟用于推动投行业务发展,余下不超过10亿元则拟用于补充其他营运资金。

经纪业务客户近1300万

对于银河证券而言,经纪业务是其在行业的一张独有“名片”,尤其是庞大的营业部构成。

公司2021年半年报显示,截至报告期末,公司拥有5家子公司、36家分公司、499家证券营业网点,分布在全国31个省、自治区、直辖市,是国内分支机构最多的证券公司。

截至报告期末,公司拥有经纪业务客户1283万户;客户托管证券总市值3.22万亿元,市场份额为4.93%,行业排名第7;客户存款保证金账户余额724亿元,市场份额为4.0%,行业排名第7。

报告期内,中国银河证券经纪、销售和交易业务实现营业收入人民币114.41亿元,同比增长45.39%。

公司上半年实现代理买卖证券业务净收入(含席位)24.7亿元,排名第7,较上年下降1名,市占率4.25%,代理买卖证券业务净收入(不含席位)排名第3,与上年相比排名保持不变。

公司表示,报告期内,公司组建了从总部到分支机构的垂直业务梯队,对代销金融产品协同开展业务。同时,公司持续推进产品中心建设,进一步优化与改进代销金融产品业务管理模式、系统功能和业务流程。目前,公司代销金融产品业务以客户需求为导向,通过调整产品结构,提升产品创设能力,在提升公司服务能力、改善公司收入结构方面起到积极作用,成为公司推进财富管理转型的驱动引擎。

银河证券资管业务为何大幅下滑?银河证券表示,银河金汇严格落实监管要求,持续压降不符合资管新规要求的业务规模,受此影响,资产管理业务实现营业收入人民币2.41亿元,同比下降26.33%。

规划110亿可转债,90亿用于投资交易与资本中介业务

在半年报业绩公布的同时,银河证券还在当晚公布了公开发行A股可转换公司债券的预案。

按照计划,公司拟公开发行总额不超过110亿元的A股可转债,公司拟将募集资金中的不超过50亿元用于发展投资交易业务,增强公司市场竞争力,不超过40亿元用于发展资本中介业务,不超过10亿元拟用于推动投行业务发展,余下不超过10亿元则拟用于补充其他营运资金。

投资交易业务与资本中介业务正成为近一段时间来,券商各类募集资金投向的重点领域。

据不完全统计,年内已有18家券商发布再融资计划,包括定增及配股等形式。其中,如兴业证券、东吴证券、国金证券、长城证券、粤开证券、国海证券、国联证券、财通证券等券商均表示拟将再融资募集资金重点投向投资交易业务与资本中介业务。中信证券配股计划中也将绝大多数募集资金用于投向资本中介业务。

在业内人士看来,随着市场机构化程度提升,机构客户服务业务收入在券商盈利结构中占据越来越重要的地位。以满足机构投资者迅猛增长的交易与风险对冲需求为目标的投资交易业务,逐渐成为券商服务机构客户差异化能力中的关键一环,业务空间广阔。

对此,银河证券也表示,投资交易业务近年来已成为券商最重要的收入来源之一,券商投资正在向去方向化、增加多元交易转变,整体投资策略更趋成熟稳定,市场竞争力日趋增强。公司适时抓住市场机遇,投资与交易业务持续优化大类资产配置,调整债券投资规模和结构,严控信用风险,做实底层资产,并及时兑现收益。

由此,为进一步优化公司的业务结构,银河证券拟投入部分募集资金用于发展投资交易业务,积极把握市场机会,扩大投资交易业务规模。

实际上,从2021年半年报数据来看,当期银河证券投资交易业务已出现了长足的增长。截至6月30日,公司交易性金融资产为1,079.90亿元,较上年末增加16.56%,主要为债券投资规模增加。

据透露,未来,在传统债券投资方面,银河证券将以控制风险为主,保持合理的投资规模,精耕细作稳定收益。同时,公司将适度参与中资美元债等新债券品类的投资,拓展以贵金属为核心的大宗商品投资交易业务,逐步优化投资收入结构。在权益投资衍生品投资方面,公司将适度增加投资规模,聚焦核心资产的同时增加以套利、对冲为特点的中低风险策略投资。另外,公司还将积极把握新三板配套政策带来的业务机遇,促进相关业务稳健发展。

半年报数据显示,2021年上半年,银河证券股票质押规模达到203亿元,较2020年末下降人民币30亿元,下降幅度为13%,平均履约保障比例372%。另外,公司客户融资融券余额886亿元,较2020年末增长9%,平均维持担保比例279%,整体风险可控。公司信用业务中融资融券业务占比持续提升,业务结构得到进一步优化。

“以两融业务为主的资本中介业务,是典型的资本消耗型业务,受净资本规模限制,更需要券商补充净资本,打开业务增长空间。”有国内券商非银分析师表示。

银河证券也在公告中表示,资本中介业务的业务规模和盈利能力依赖于较为稳定的中长期资金供给,公司拟通过本次可转债募集资金增加对资本中介业务的投入,更好满足各项风控指标要求,保障资本中介业务规模的合理增长。

银河证券也同步表示,资本中介业务是公司利用自身资产负债,通过产品设计满足客户投融资需求的一类业务。受行业竞争加剧的影响,证券公司的财富管理转型将从客户、产品、渠道、品牌等多方面进一步寻求突破,融券业务有望逐渐成为证券公司资本中介业务新的突破口。

银河证券今年下半年要做六件大事

中国银河证券表示,2021年下半年,面对证券行业机遇与挑战并存的发展环境,公司将在宏观经济持续推进供给侧结构性改革和构建新发展格局的政策背景下,运用各项战略举措驱动公司不断提升竞争力,努力推动公司高质量发展。

一是聚焦主业提升创新发展能力,为公司高质量发展塑造核心竞争力。经纪业务坚持夯实“+互联网”基础,以专业策略交易、投顾服务、产品配置和综合金融为抓手,以绩效考核改革为导向,重点提升机构客户和高净值客户的开发和服务能力,确保经纪业务的市场领先地位。信用业务将两融业务作为核心竞争力,做大融资业务,做强融券业务,进一步提升两融业务收入比重,同时精准施策,切实做好股票质押风险管控,保持信用业务市场排名稳定,提升风险调整后资产回报率。资管业务加大创新力度,丰富多元化供给,切实提高权益类产品的研发、创设和销售能力,继续向主动管理转型,切实提升市场排名。代销产品业务打造“策略多元、风格多元、产品多元”的金融产品体系,为客户提供场景化、差异化、定制化的产品组合配置服务方案,不断匹配客户日益增长且不断升级的财富管理需求。

二是加快发展“以企业为中心”的投融资业务。投行业务确立“主题基金+基地式服务”发展模式,抓住自精选层开始逐步放开“保荐+直投”业务模式的机会,深入开展投融资一体化协同;全面提升研究定价、机构销售、协同合作和内部控制能力,为客户提供多元化、全周期的综合金融服务解决方案。

三是加快发展“以亚洲为中心”的国际业务。展望下半年,银河国际控股将加快业务转型发展步伐,以跨境收益互换业务为引擎,做大跨境交易业务,实现巩固收入多元化布局,同时推动落实其注册资本金增资事宜,增强风险管控、内控体系和制度建设,保障公司业务及运营的长期可持续发展。银河-联昌合资公司(银河-联昌证券和银河-联昌控股)将继续巩固在各业务及市场中的地位。

四是持续提高自有资金投资的增值能力和客需型业务的综合服务能力,有效控制风险敞口,提升资产负债表运用效率和综合收入水平。

五是切实加强研究服务的广度和深度,全面提高研究水平,以智库建设为目标,对内全面开展协同服务,对外迅速提高行业地位和品牌影响力。

六是以“协同”和“创收”为重点,全面推行市场化管理原则,强化子公司和公司间的业务协同、资源对接,强化穿透式管理体制,从资本、人力、考核等方面匹配资源,全力支持子公司做大做强,提高收入、利润贡献度。