统计已上市A股专精特新企业群像,可以归纳为五大特点:一是“小而美”;二是“硬科技”赛道;三是成长性;四是高 ROE+低负债率的组合;五是高研发凸显的科创属性。

主要观点

专精特新企业群像

2021 年 9 月 2 日,北交所宣布设立,为专精特新中小企业拓宽融资渠道,支持产业升级。

统计已上市 A 股专精特新企业群像,可以归纳为五大特点:一是“小而美”;二是“硬科技”赛道;三是成长性;四是高 ROE+低负债率的组合;五是高研发凸显的科创属性。

投资方向,产业方向、概念和产业链三个维度出发:①产业方向聚焦高端制造、战略新兴;②概念关注新能源、工业 4.0、新材料、半导体;③产业链关注中芯国际产业链、宁德时代产业链。

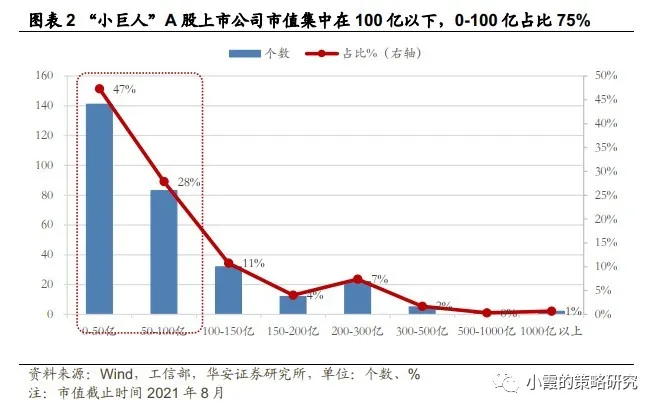

特点 1:“小而美”,行业细分龙头。市值集中在 100 亿以下,占比达 75%;更多体现在细分龙头地位,部分企业市占率为全球或亚太第一。

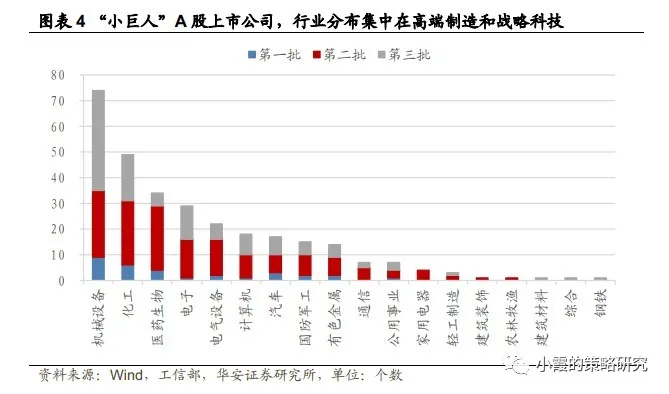

特点 2:“硬科技”赛道,顺应顶层布局。超过 7 成属于双创板块,行业集中在高端制造和 TMT。一是体现高端制造和制造升级趋势;二是“硬科技”赛道,对应新能源智能网联汽车、集成电路、新材料、工业 4.0 等概念外,还属于中芯国际和宁德时代等核心产业链。

特点 3:高成长,决定发展空间。评选标准就对企业成长性提出了要求,即使在 2020 年新冠疫情的负面影响下,“小巨人”规模净利润增速中位数也高于全 A的中位数水平,体现了高成长特性。“小巨人”所属硬科技、高景气赛道,2021Q2 业绩延续了一季度的高增速,景气度得到验证。

特点 4:质地绩优,高 ROE+低负债率组合。高 ROE 体现赛道护城河,“小巨人”企业 ROE 高于全 A 水平;低负债体现低经营风险,也体现成长性企业更多利用直接融资而非间接融资的特点。

特点 5:高研发,科创属性突出。更注重研发投入,战略科技赛道研发倾斜力度更强。在研发占比和研发人员数量占比这两项最能衡量企业研发投入力度的指标上,“小巨人”企业高于 A 股水平。战略科技板块下的“小巨人”企业高研发力度特征更为显著。

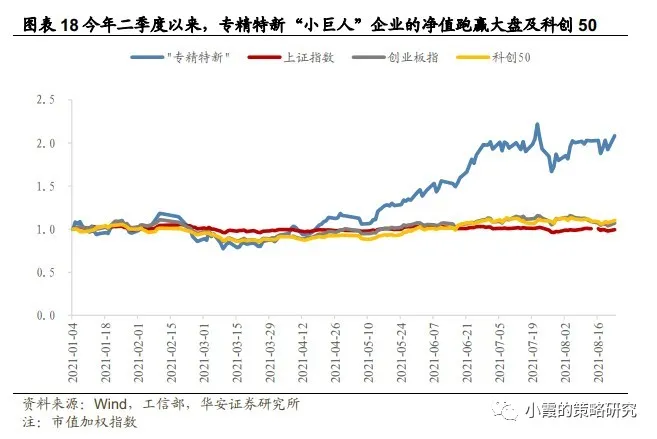

二季度以来“小巨人”大幅跑赢大盘,体现风格和赛道优势

2021 年以来,专精特新“小巨人”企业的净值持续跑赢大盘。一是“专精特新”属于硬科技赛道,二是今年二季度以来市场风格切换为中小市值,“小巨人”风格上占优。进一步挖掘投资机会,可以关注正在问询IPO新股,聚焦“双创”,高端制造、战略科技、医药生物三大行业。

风险提示

市场大小盘和风格特征切换;产业政策催化不及预期等。

目录

正文

北交所宣布设立,为专精特新中小企业拓宽融资渠道,支持产业升级。2021年9月2日国家主席习近平在中国国际服务贸易交易会全球服务贸易峰会上宣布,“设立北京证券交易所,深化新三板改革,打造服务创新型中小企业主阵地”。随着北交所的设立,将为以专精特新为代表的中小企业,提供高效的融资平台。

“专精特新”已经公布三批共4824家入选企业,A股上市公司合计近300家。截止2021年7月工信部已经正式公布三批专精特新“小巨人”入选企业。数量上来看,从第一批的150家,到第二批的1744家,再到最新第三批的2930家,入选企业数量不断提升。

如何来看“专精特新”企业特点?从入选的A股上市公司入手,通过A股上市公司中文名称进行匹配的方法,共在三批入选企业中查找到298家上市公司。其中第一批31家,第二批152家,第三批115家。通过对这些入选的A股上市公司入手,来看专精特新企业群像,揭秘入选企业的核心竞争力。

专精特新“小巨人”,具有以下五大特点。按照入选企业的标准和范围,分析A股相关上市公司特性:一是“小而美”,尽管超7成市值在100亿以下,但多属于行业细分龙头; 二是赛道多属于“硬科技”,符合国产替代和产业升级的顶层战略方向;三是成长性,小巨人企业具备高盈利增速,企业发展空间巨大;四是高ROE+低负债率的组合,企业质地优秀;五是高研发属性,战略科技赛道的“小巨人”研发投入力度更大,凸显科创属性。

投资方向:①产业方向聚焦高端制造、战略新兴;②概念关注新能源、工业4.0、新材料、半导体;③产业链关注中芯国际产业链、宁德时代产业链。

特点1:“小而美”,行业细分龙头

“小巨人”上市公司市值集中在100亿以下。从市值分布来看,入选的A股上市公司绝大部分属于小市值企业,市值普遍处于0-100亿之间。其中,150亿以下占比近九成,100亿市值以下占比达到75%,50亿市值以下占比近一半,达到47%。大市值企业数量稀少,500亿以上仅3家,包括凯赛生物、恩捷股份和片仔癀。结合专精特新企业的目标更多是推动和提高中小企业的专业化来看,相关上市企业集中在小市值符合文件精神。

细分赛道龙头,“小巨人”企业更多体现“小而美”。尽管入选专精特新的“小巨人”企业属于中小市值范畴,但其竞争力更多体现在行业细分龙头的地位,以及所在市场的高市占率。通过筛选“小巨人”细分行业龙头代表上市公司,可以看到,像埃夫特-U是中国工业机器人第一梯队企业;恩捷股份是国内锂离子电池隔膜龙头,市占率全球第一;捷捷微电的亚太市占率接近17%。

特点2 :“硬科技”赛道,顺应顶层布局

“小巨人”企业,行业集中在高端制造和TMT。从上市板来看,专精特新的A股上市公司,科创板和创业板的占比达到71%,超过7成。体现出自注册制实施以来,双创板块对中小企业,尤其是中小型科技型企业的融资支持。从行业分布来看,“专精特新”上市公司集中在高端制造和战略科技两大方向,按照申万一级行业进行分类,集中在机械设备、化工、医药生物、电子、电气设备和计算机,分别为74家、49家、34家、29家和22家和18家。

机械、化工板块的“小巨人”企业数量众多,体现制造升级。尽管机械和化工从传统认知上来看,属于周期中游制造,给人更多的印象传统制造业。但是根据细分板块来看,专精特新范围下行业,更多集中在新兴产业和高端制造的升级。例如,化工上市企业的细分赛道是半导体材料、新材料、环保等;机械设备,对应的细分赛道则是工业4.0、光伏、新能源设备等。

“小巨人”多对应的新材料、集成电路等概念,属于硬科技赛道。梳理五年规划脉络,可以看到产业发展的方向基本体现了顶层布局的意图。例如新能源和新能源车在十二五计划首次被提及,经历十年的发展,目前已经进入产业商业化爆发阶段;新一代信息技术已经连续三个五年规划放在了重要位置。结合十四五规划来看,“专精特新”企业所对应的新能源智能网联汽车、集成电路、新材料、工业4.0等概念均属于硬科技赛道。

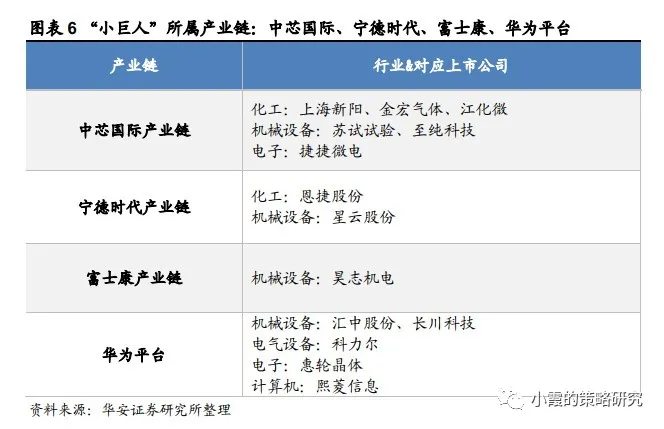

“小巨人”企业属于核心产业链,也体现硬科技属性。产业链维度来看,我们梳理了A股专精特新企业所属的核心产业链,包括宁德时代产业链、中芯国际产业链、富士康产业链、华为平台,对应产业包括半导体、新能源、信息技术,也体现了硬科技属性。其中,以中芯国际产业链为例,属于“小巨人”的上市公司分别有是上海新阳、金宏气体、江化微、苏试试验、至纯科技和捷捷微电。

特点3 :高成长,决定发展空间

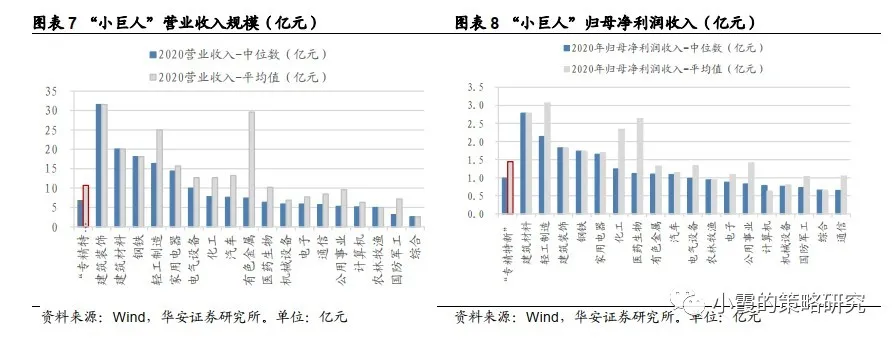

“小巨人”企业营收和归母净利润规模整体较低,净利润中位数为1亿。营收规模方面,“专精特新”2020年营业收入规模的中位数在6.8亿,其中近三分之一的企业营收规模小于5亿;归母净利润方面 ,“专精特新”2020年净利润中位数则是1亿元,有15家净利润为负。分行业来看,制造业的营收规模整体较高,TMT(电子、通信、计算机)的营收规模则相对较低,行业营收规模中位数均小于6亿。体现出“小巨人”行业间制造业体量较大,TMT体量小的行业差异。

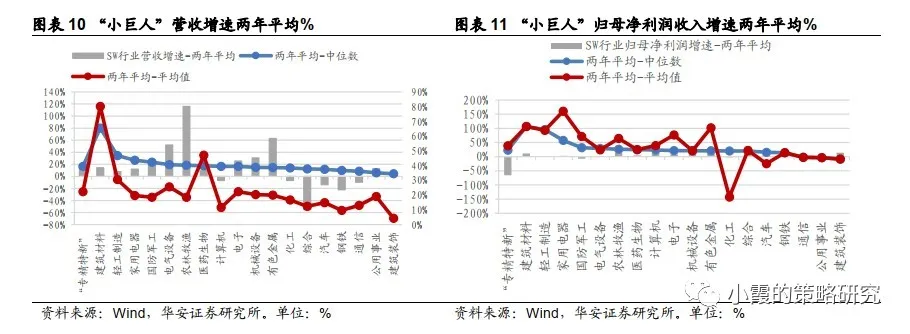

高增速决定高成长,“小巨人”企业具备较高的盈利增速,决定企业发展弹性。“小巨人”评选专项条件之一,就有近两年主营业务收入或净利润平均增速达到5%以上,对企业成长性提出了要求。因此,用营收规模增速、归母净利润增速来衡量企业的成长性,可以看到“小巨人”近两年的营收增速,以及归母净利润增速在远高于入选标准的同时,也高于A股对应上市板的表现。以2020年为例,即使在新冠疫情的负面影响下,“小巨人”营收增速中位数也达到12.7%,高于全A股范围内增速中位数5%的水平;同期 “小巨人”归母净利润增速为15.5%,也高于全A股10.2%的增速水平。

“小巨人”增速高于A股对应申万一级行业的整体表现。在专精特新上市公司所属的18个申万一级行业中,有12个行业的营收增速高于对应A股申万行业的整体表现,13个行业归母净利润增速高于对应申万行业整体表现,且增速远超板块整体表现,例如电子、医药生物等。同时,即使“小巨人”表现不及A股对应板块整体表现,增速差异也并不大,进一步表明“小巨人”企业的高成长特性。

“小巨人”所属硬科技、高景气赛道,2021Q2业绩得到验证。2021年一季度以来,具有成长属性,同时属于硬科技赛道的板块表现优异。随着中报业绩披露的加速,在以电子、电气设备为代表的高景气板块中,“小巨人”的单季归母净利润表现也优于申万对应板块,业绩得到验证。以电子为例,“小巨人”电子的2021年二季度单季利润平均增速为164.5%,在延续一季度的高增速的同时,也优于申万电子板块整体49.7%的增速表现。

特点4 :质地绩优,高ROE+低负债率组合

ROE体现盈利能力,“小巨人”相对较高的ROE体现赛道护城河。对比2019年和2020年“小巨人”企业ROE中位数,可以看到无论是样本为全部“小巨人”上市企业,还是分上市板,“小巨人”企业都体现出了相对较高的ROE表现。以2020年为例,“小巨人”ROE中位数为9.6%,高于全A的中位数7.6%。

负债率体现偿债风险,“小巨人”相对较低负债率体现低经营风险。经济效益维度,“小巨人”评选专项条件,还包括企业资产负债率不高于70%,体现出对于入选企业经营风险的要求。近两年“小巨人”企业的负债率整体均低于A股整体水平以及对应上市板。以2020年为例,“小巨人”企业负债率中位数仅为27%,远低于A股范围内41.3%的中位数水平。

“小巨人”低负债率,体现成长性企业的融资特性。对于多数处于新型赛道的成长型企业,融资主要包括定增在内的直接融资方式,而非银行贷款的间接融资发展。对于中小型企业来说,银行贷款的方式,一方面,面临申请周期长和门槛高的问题;另一方面,制造类企业前期投资固定资产,以及银行贷款还本付息间的久期差异。

特点5 :高研发,科创属性突出

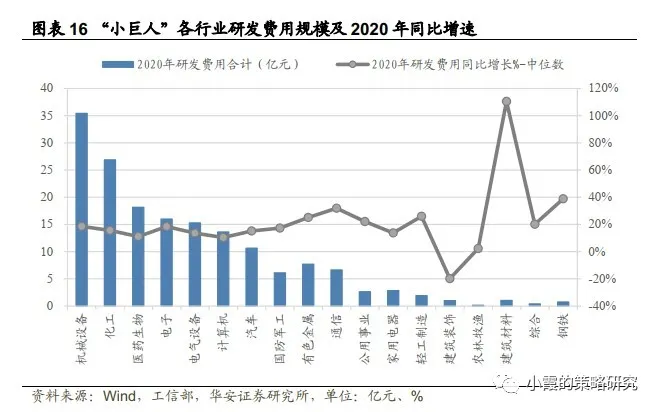

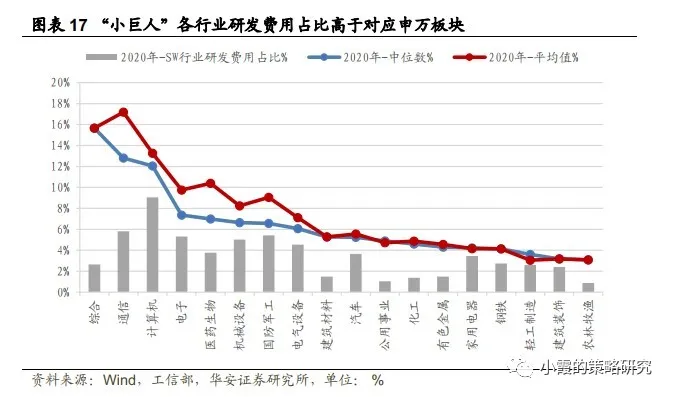

“小巨人”企业整体更注重研发投入,体现科创属性。“小巨人”企业的专项条件中,对企业创新能力有明确要求,包括拥有有效发明专利,以及联合建立合作站等。在研发支出占营收比例和研发人员数量占比这两项最能衡量企业研发投入力度的指标上,“小巨人”企业高于A股水平。行业方面,从2020年研发投入增速来看,除农林牧渔和建筑装饰外,其余各行业“小巨人”研发同比增速中位数均在10%以上,保持着高增速。

战略科技赛道的“小巨人”企业,研发费用投入和研发人员占比倾斜力度更大。分行业看,通信、计算机、电子、医药生物、国防军工等板块,“小巨人”整体研发投入远高于申万板块。个股维度,战略科技赛道下高研发力度的特征更为明显。研发占比方面,2020年研发投入占比超过40%的4家“小巨人”企业为国盾量子、赛诺医疗、天智航-U,和科德数控,分别属于通信、医药生物和机械设备。研发人员占比方面,2020年研发人员占比超50%的13家“小巨人”企业分别属于计算机、国防军工、通信、电子等行业,其中研发人员占比最高的两家富瀚微和芯朋微均属于半导体行业,研发人员占比分别为80%和72%。

6、表现跟踪:二季度以来“小巨人”大幅跑赢大盘

2021年以来,专精特新“小巨人”企业的净值持续跑赢大盘。通过计算市值加权获得专精特新“小巨人”指数,可以看到从2021年初至2021年8月,指数收涨超100%,远超上涨综指-1%,创业板指上涨7%,以及科创50指数上涨10%的表现。

“小巨人”上市公司表现优异:一是“专精特新”赛道属于硬科技赛道,包括半导体、新能源的高景气板块,具有业绩比较优势,同时机构配置意图强;二是今年二季度以来市场风格切换为中小市值,对比沪深300和中证1000可以明显看到风格上的变化,沪深300今年以来下跌7%,而中证1000今年收涨14.3%,“小巨人”多数属于“小而美”的行业细分龙头,风格上占优。

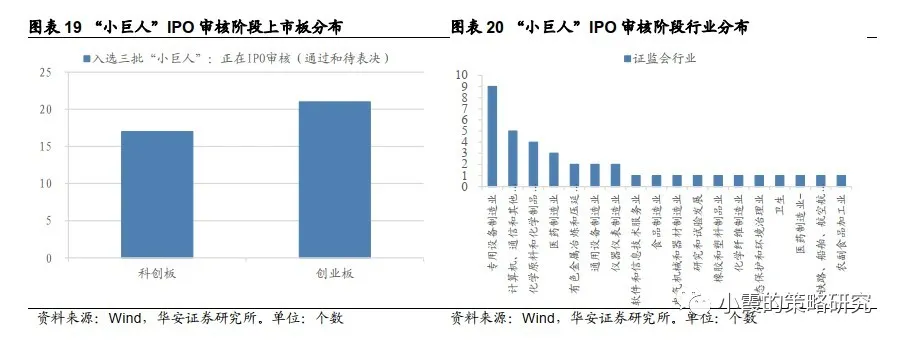

如何进一步挖掘“小巨人”投资机会?关注正在问询的IPO新股,聚焦“双创”和高端制造、战略科技、医药生物三大行业。已上市的“小巨人”企业仅占所有入选企业约6%,且58家企业是上市一年内的次新股,因此挖掘有更多投资机会可以将目标放到即将上市的IPO新股。通过统计,截止8月24日,属于三批“小巨人”,且正在进行IPO审核(通过和待表决)的企业共有38家,均来自于“双创”板块。其中,科创板17家,创业板21家。行业分布来看,专业设备制造,计算机、通信和其他电子设备制造、化学原料制造的待IPO审核个数位居前三,分别为9家、5家和4家,可以看到“小巨人”新股投资依然聚焦高端制造、战略科技、医药生物三大行业。

风险提示

市场大小盘和风格特征切换;产业政策催化不及预期等。