汇成股份背后浮现联想控股、招商局资本控股等知名产业资本身影,公司与浙江红太阳毛纺织实控人杨绍校往来密切。不过,公司背后的外资股东及股权交易价格差异大仍是上市进程中不容忽视的问题。

《科创板日报》(记者 章银海)讯, 封测厂商合肥新汇成微电子股份有限公司(以下称“汇成股份”)科创板IPO申报材料近日获得了上交所受理。

业内知情人士告诉《科创板日报》记者,公司原生产基地主要在江苏扬州,后来接受合肥市新站区邀请成立新的经营主体并落户合肥。汇成股份近年来的发展与当地政府推动密不可分,合肥在资金方面提供了大力支持。

进一步穿透汇成股份股权,背后浮现联想控股、招商局资本控股等知名产业资本身影,公司与浙江红太阳毛纺织实控人杨绍校往来密切。不过,公司背后的外资股东及股权交易价格差异大仍是上市进程中不容忽视的问题。

合肥提供资金支持

汇成股份专注于显示驱动芯片先进封测领域,主营业务以前段金凸块制造(Gold Bumping)为核心,并综合晶圆测试(CP)、后段玻璃覆晶封装(COG)和薄膜覆晶封装(COF)环节,形成显示驱动芯片全制程封装测试综合服务能力。

公司具备8吋晶圆和12吋晶圆全制程封装测试能力,且近年来12吋晶圆封测营收占比逐步扩大。截至2021年6月末,汇成股份12吋晶圆封测营收占比达54.57%。根据发展规划,汇成股份未来将积极扩充12 吋大尺寸晶圆封测,并不断拓宽封测服务的产品应用领域,如CMOS影像传感器、车载电子等为代表的新兴产品领域。

从经营业绩来看,汇成股份近三年营收增长较快,却始终处于亏损状态。数据显示,2018~2020年,公司营收复合增速47.22%,扣非净利润都为负数。汇成股份方面称,主要系公司处于持续的客户验证及产品导入阶段,销售收入不能覆盖同期发生的成本及研发支出,长期资产折旧与摊销金额等成本较高所致。

“半导体设备是重资产型行业,资金需求高、建设周期时间长,一般企业更青睐轻资产型的设计端。汇成股份近年来的发展与当地政府推动密不可分,被视为合肥半导体产业生态圈重要企业。”一家安徽半导体公司业务负责人向《科创板日报》记者表示。

据悉,江苏汇成(原独立经营)最早从事显示驱动芯片的金凸块制造及封装测试服务,主要生产和经营地在江苏扬州。受合肥市新站区邀请,控股股东于2015年底在合肥成立了汇成有限(公司前身),不仅新建生产线,而且将江苏汇成转换成汇成有限全资子公司。

《科创板日报》记者注意到,合肥市及新站区在资金方面为汇成股份提供了大力支持。不仅合肥创投于2016年10月签订带有回购权的增资协议,合肥国正和合肥鑫城等国资企业协助汇成股份转贷款或者提供连带责任担保,而且区政府对公司经营发展到达目标要求之后即给予奖励补助。

例如,合肥高新区管委会与汇成股份约定公司自合肥项目投产之日起3 年内需达到8000 片/月的晶圆金凸块封装测试生产量,且设立省级或省级以上研发中心。若公司完成上述约定则相关借款可以转为政府补助,否则需要按照约定利率归还借款。

在汇成股份其他应付款项科目中,2018年和2019年各有一笔8000万待确认政府补助。2020年,经合肥高新区管委会审核认定,汇成股份2017年的8000万待确认政府补助正式被确认。在递延收益科目中,截至2021年6月末仍有政府补助1.02亿元。

资本运作频繁

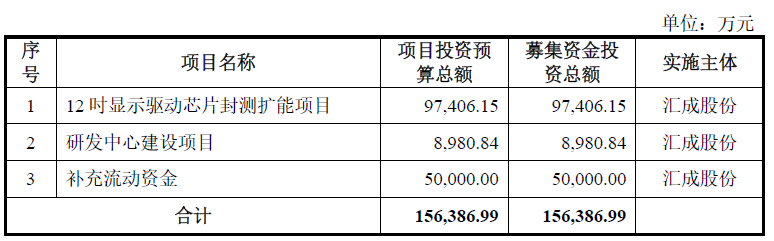

此次IPO,汇成股份拟发行不超过2.23亿股,并授予主承销商不超过前述发行股数15%的超额配售选择权。公司拟募资15.64亿元,其中9.74亿元(占62%)用于12吋显示驱动芯片封测扩能项目。

不过,《科创板日报》记者注意到,汇成股份过往产品线产能利用率维持在80%左右水平。其中,Gold Bumping 8吋、COG、COF近三年产能利用率稳定在80%左右;Bumping 12吋增长较快,产能利用率从2018年的19.76%提升至2021年上半年的81.82%。

股东方面,截至招股书签署日,扬州新瑞连、嘉兴高和、志道投资及汇成投资为公司5%以上股东。值得注意的是,在36个股东中有不少外资股东,如Advance、Great Title、Worth Plus等公司。Worth Plus和Strong Lion等近一年新增股东股权结构显示,都是个人股东。

“由于部分股东是外籍人士,且公司60%销售在海外,彼此间的关联关系需要重点关注,境外注册公司股东容易成为监管漏洞。”一名券商投行人士告诉《科创板日报》记者。

扬州新瑞连持股26.07%为汇成股份控股股东。郑瑞俊和杨会通过直接和间接的方式共同控制公司38.78%的股份表决权,为公司实控人。郑瑞俊和杨会为夫妻关系,且郑瑞俊目前担任公司董事长兼总经理。

《科创板日报》记者进一步穿透股东股权,发现联想控股、招商局资本控股等知名产业资本身影。其中,联想控股通过志道投资持有汇成股份5.99%股权、招商局资本控股通过全资子公司旗昌投资持股1.91%。

由于汇成股份发展过程中资金需求比较大、经营业绩欠佳,股东层面增资和股权转让动作频频。2018年至今,公司累计经历七次增资和九次股权转让。其中,存在部分股权转让时间间隔短,但是转让价格差异大的情形。

如2020年11月,蔚华电子、Strong Lion、国耀汇成、Worth Plus增资价格为5元/注册资本,而1个月后(同年12月)鼎祥基金、惠友豪创、旗昌投资、海通新动能等增资价格却提升至5.5元/注册资本。

值得关注的是,公司实控人与嘉兴高和实控人杨绍校往来密切,而杨绍校的另一身份系浙江红太阳毛纺织有限公司实控人。早在2011年,杨绍校与扬州新瑞连合资的汇旌投资便是江苏汇成的首发股东之一。2015年底汇成有限成立时,杨绍校通过嘉兴高和持股25.99%。

不过蹊跷的是,2020年1月嘉兴高和将其持有的汇成有限5.22%股权转让给了杨会。2020年12月,语音基金(国资背景)将2000万元债权款及对应的债转股权利(转股增资价为3元/注册资本)转让给杨绍校。虽然转股增资价及前期的转让价相一致,但相比12月同期的外部股东增资价5.5元/注册资本仍低45.5%。

对于公司频繁资本运作、交易价格差异及迁址合肥等问题,《科创板日报》记者与汇成股份内部人士取得联系并发送采访提纲,但截至发稿时尚未回复。