作为典型的家族企业,正和汽车一旦上市,不仅创始人王泽洋、代学珍夫妇及其女儿王环能享受资本盛宴,还将带富一众亲戚。

财联社(成都,记者 苏启桃)讯,尽管近段时间新股上市破发不断,但A股IPO的造富效应依然吸引一茬茬的企业奔赴。11月18日,国内独立商用车车身行业制造商正和汽车科技(十堰)股份有限公司(以下简称“正和汽车”)即将上会,拟募资大幅扩产能。

作为典型的家族企业,正和汽车一旦上市,不仅创始人王泽洋、代学珍夫妇及其女儿王环能享受资本盛宴,还将带富一众亲戚。但需要注意的是,公司一边宣称收购关联企业减少关联交易,一边却将亲戚新成立的公司纳入供应商范围并持续产生交易。同时,公司客户过分集中且依赖陕汽商用车,募投项目产能消化存疑,预期效益还有夸大嫌疑。

带富一众亲戚

正和汽车成立于2001年,主营商用车车身研发与制造,拥有车身开发设计、模具研发制造和冲压、焊装、涂装、总装四大工艺的完整生产能力。

公司的控股股东为王环,实际控制人为王环、代学珍、王泽洋,三人合计持有公司64.13%的股份,控制公司66.22%的表决权。若成功上市,三人身家将水涨船高。

此外,正和汽车上市还将带富实控人的一帮亲戚,王泽洋、代学珍的兄弟姐妹及其配偶、子女等8名亲属还持有公司股权,合计达到7.2%,并与实控人一家人保持一致行动人关系。

(正和汽车实控人亲属持股情况)

值得一提的是,该8名亲属是在2018年增资入股的,作为2017年收购关联方资产的一揽子安排。

招股书披露,为规范及减少公司与关联方之间的关联交易,增强公司独立性,2017年公司收购了十堰飞鹤、十堰鑫康丽、武汉合天源、十堰泽创、代一物资等亲属控制企业相关资产,这些企业在资产收购前主要为公司提供产品配套的冲压件、内饰件。2018年公司增资扩大经营规模,王进、王康等作为上述资产被收购企业股东或实控人或其相关家族成员,对公司进行了增资入股。

吊诡的是,正和汽车一边以减少关联交易的名义收购关联方资产且让实控人各亲属增资入股,另一边却在“关照”亲戚新设公司的生意,增加新的经常性关联交易。

2018年-2020年、2021H1,公司向关联方经常性关联采购额分别为1907.98万元、2028.32万元、1482.93万元和591.27万元。其中,报告期内连续向十堰鸿发、湖北金硕采购标准件(螺钉、螺栓等)、各类管梁总成等零部件。

天眼查显示,十堰鸿发成立于2017年12月8日,由曾芳(代学珍之兄戴学福的配偶曾峰的姐妹)100%持股,并担任法定代表人、执行董事兼总经理;湖北金硕成立于2017年6月30日,康成(王泽洋之弟王泽林的配偶康丽君的兄弟)持股70%并担任监事。这意味着,这2家亲戚成立的公司均刚成立就成为正和汽车的供应商,并持续向后者供货。

且数据显示,十堰鸿发、湖北金硕的业务明显依赖正和汽车。2018年-2020年、2021H1,十堰鸿发向正和汽车的销售一直占到其收入的60%;湖北金硕对公司的销售占其收入的比重则分别达到67%、61%、43%、32%。

六成收入来自于陕汽商用车

亲戚与王氏家族绑在一起共享发展,正和汽车又背靠大客户,甚至依赖陕汽集团商用车有限公司(以下简称“陕汽商用车”),一荣俱荣。

招股书披露,公司业绩还算稳健,2018年-2020年,2021H1,公司实现营业收入11.20亿元、14.05亿元、13.51亿元和7.31亿元;对应各期净利润6979.89万元、1.33亿元、1.47亿元和9558.72万元。

这样的业绩全仰仗前五大客户,公司客户集中度较高。2018年-2020年,2021H1,公司对前五大客户销售额分别为9.05亿元、11.89亿元、11.94亿元和6.30亿元,占同期营业收入比例分别为 80.77%、84.63%、88.36%和86.15%,前五大客户的毛利额占公司毛利额分别为 86.02%、88.36%、93.03%、91.69%。

其中,对第一大客户陕汽商用车的销售额高达5.49亿元、7.86亿元、8.43亿元、4.34亿元,占同期营业收入的比例分别为49.02%、55.98%、62.37%和 59.32%。

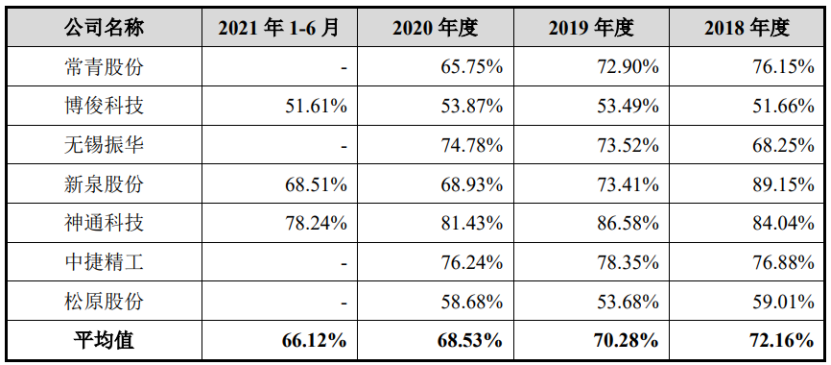

公司解释称,客户集中度高符合汽车零配件行业特征,但财联社记者注意到,公司客户集中度显著高于行业水平。举例而言,2018年-2020年,常青股份前五大客户占营收的比重为76.15%、72.90%、65.75%,博俊科技为51.66%、53.49%、53.87%,无锡振华为68.25%、73.52%、74.78%,松原股份为59.01%、53.68%、58.68%,行业均值为72.16%、70.28%、68.53%。

(正和股份同行客户集中度情况,招股书截图)

涉嫌夸大募投项目预期效益

年收入十多亿元,正和汽车并不满足,此次IPO还拟使用募集资金投建扩产项目。但财联社注意到,新增产能或消化不良,募投项目效益预期也有夸大嫌疑。

招股书显示,此次IPO,公司拟使用8.50亿元用于年产十万台高端商用车身智能生产基地项目,该项目预计总投入资金11.35亿元,建设期24个月,项目建成后计划生产车型主要包括 D5、D6、2080等3款商用车车身总成产品。

而2018年-2020年,公司各类车身总成产品产能分别为21.92万台、25.77万台、28.85万台,产量分别为19.41万台、24.79万台、25.09万台,销量分别为11.91万台、15.31万台、15.39万台。分产品来看,随着产能的缓步提升,产能利用率有所下降,尤其是总装产能利用率逐年下降。2018年-2020年、2021H1,总装产能分别为3.86万台、5.07万台、5.07万台、2.53万台,产能利用率则分别为100.28%、92.58%、73.58%、62.92%。

(正和汽车产能利用率情况,招股书截图)

在阐释项目建设可行性时,公司称市场需求旺盛,2020年商用车整体产销量双增长,整体市场环境良好。公司主要客户中陕汽集团、东风汽车、大运汽车、比亚迪、吉利等各大主机厂在“十四五规划”期间均有产能提升的目标,因此市场需求有保障。

但根据中汽协的数据,今年商用车下滑明显,10月商用车产销分别完成34.2万辆、32.6万辆,同比分别下降26.9%、29.7%。1-10月,商用车产销同比分别下降6.3%和2.5%。其中,公司的主要客户之一的东风汽车10月销量同比下降了41%。

西华大学汽车工程系系主任蔡云也告诉财联社记者,商用车行业与宏观经济关联度较高,宏观经济的周期性波动将对商用车的产销带来影响。近期商用车产销量下滑较大主要是去年疫情后经济刺激带来的基数较大,同时受到前期“国六”政策影响,提前消费透支需求,另外叠加基建、房地产行业的不景气,以及运输消费减少的影响。其认为,目前国内商用车处于饱和状态,后续几年主要看出口,国内需求比较平稳。

另外,公司还给出了该项目的效益预计,项目达产年(计算期第7 年)预计可实现营业收入21.77亿元,实现利润总额2.50亿元,实现净利润2.12亿元。

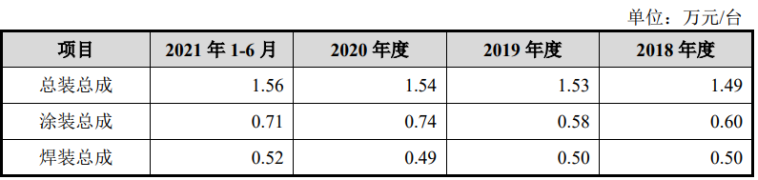

但记者注意到,此前几年公司产品单价变动并不大(如下所示)。

(正和汽车主要产品销售价格情况,招股书截图)

即便以单价最高的总装总成计,10万台新增产能收入也仅有15.60亿元,与预计的21.77亿元效益相去甚远。

财联社记者将上述疑问整理并发至公司,但截至记者发稿,仍未获回复。

图片

图片