市场流动性通常将在感恩节休市前进一步下滑,这可能导致行情波动进一步剧烈。

财联社(上海,编辑 潇湘)讯,本周四,美国金融市场将迎来一年一度的感恩节假期。尽管本周的交易时间将因假日休市的到来而缩短,然而眼下,许多华尔街交易员却不敢有丝毫大意。从消息面看,近来市场上的诸多不确定风险很可能将在本周集中爆发,北美交易员在吃上感恩节火鸡大餐前,很可能将需要先行经历一轮艰苦的鏖战。

风险①:新冠疫情冬季重燃

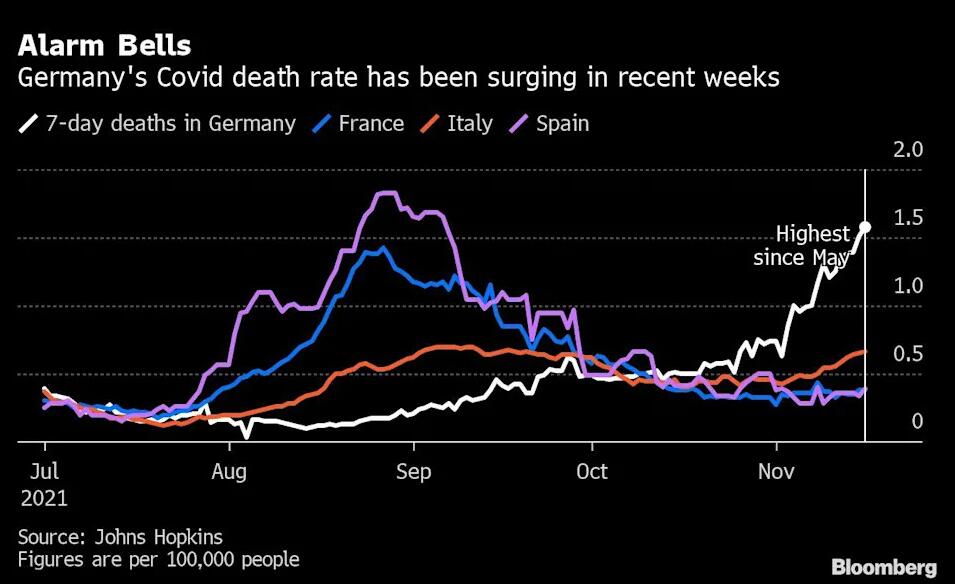

本周市场交易员将面临的首道考验,无疑便是今冬全球多国新冠疫情的重燃。事实上,这一风险因素已经在上周五冲击到了美债和美股市场。

尽管受科技股上涨带动,纳指在上周五历史上首次收盘站在16,000点关口上方,但疫情忧虑却拖累道琼斯工业指数在过去五个交易日中第四日收低。目前道指已抹去了11月的涨幅,从11月8日触及的纪录高点回落以来的跌幅达到2.3%。受疫情影响尤为明显的银行、能源和航空股在上周五急挫。

美国长期国债价格则受到疫情激发的避险买盘迅速上涨。指标10年期美债收益率上周五尾盘下跌3.97个基点报1.552%,盘中一度跌至1.515%的低位,这是自11月10日以来的最低水平。与此同时,欧元区债券收益率上周五全线重挫,德债收益率自8月以来首次全部跌至负值。

目前,面对可能压垮整个医疗卫生系统的新一轮新冠疫情,欧洲正再次采取封锁措施,并对未接种疫苗的人施加限制,以遏制疫情蔓延。由于对未接种疫苗者的限制规定没能成功遏制病例增加,奥地利将成为第一个实施大范围防疫限制措施的西欧国家。奥地利自周一将开始全国封锁,至少持续20天。为了摆脱危机,该国还将成为第一个强制要求接种新冠疫苗的欧洲国家。

几乎在奥地利宣布这一消息的同时,德国最高卫生官员上周也表示,德国可能也需要加大防疫力度。上周四,默克尔领导的德国看守政府宣布计划限制未接种疫苗者的许多娱乐休闲活动。

欧洲的反应让一些人担心,如果病例急剧增加,美国可能也会实施新的封锁,这将损害经济。

“当前相关风险还只是在积聚,欧洲疫情大流行的题材还没有完全展开,上周五市场的走势是下意识的避险操作。这就是你看到债市出现这种表现的原因,”瑞穗利率策略师Peter McCallum表示。

风险②:加速Taper呼声高涨

除了围绕疫情的担忧重燃,上周尾声多位美联储高官暗示可能进一步加速Taper的步伐,也很可能在本周的市场上引发更多连锁反应。

其中,美联储二号人物、副主席克拉里达(Richard Clarida)上周五在旧金山联储举办的2021年亚洲经济政策会议上的讲话无疑最受瞩目。克拉里达指出,“我会密切关注从现在到12月的会议前的数据,在这次会议上讨论加快正在进行的缩减资产负债表的速度很可能是适当的,这将是下次会议要考虑的问题。”

不少业内人士指出,克拉里达过往在美联储内部的政策立场与鲍威尔较为接近,绝对算不上是一位极端的鹰派人物。因而当他也暗示,美联储可能会在下次政策会议上讨论加快缩减购债规模,这表明美联储内部对这一想法的关注正在增加。

在上周五克拉里达发表上述讲话后,利率期货交易反映出,投资者越来越多地押注美联储将在明年6月前开始加息,并在明年年底前再加息两次。

同时,短期美债收益率迅速收复了因欧洲疫情严峻而引发的跌幅。

除克拉里达外,美联储理事沃勒(Christopher Waller)上周五也呼吁加大缩减购债规模的力度,在4月前结束购债,为明年第二季度可能的加息铺平道路。“就业市场的迅速改善和通胀数据的恶化,促使我倾向于在2022年更快地缩减购债规模,和更快地取消宽松政策,”沃勒称。

近期,最积极呼吁美联储加速乃至翻倍式加快Taper进程的美联储官员当属圣路易斯联储主席布拉德(James Bullard),他一直站在敦促加快收紧政策时间表的政策制定者前列。本周稍早,布拉德曾呼吁美联储在明年3月就结束债券购买计划。

德银证券高级美国经济学家Brett Ryan表示,在12月会议上加快减码的风险上升了,最新的通胀数据已促使决策者重新评估通胀前景,12月会议肯定会更深入讨论减码问题。

展望本周,美联储即将公布11月货币政策会议的纪要,投资者可密切留意其中透露的相关信息。便是在当次会议上,美联储正式决定可以开始削减每月1200亿美元的资产购买计划。而自那时以来,美国经济增长速度继续加快,报告显示10月新增50多万个就业岗位,零售销售大涨,消费者物价创下31年来最大年度增幅,这令市场对美联储明年加息的呼声持续升温。

风险③:美联储主席提名即将官宣

最后,本周市场交易员还需务必聚焦的另一个重大悬念,无疑是下任美联储主席究竟将花落谁家:是将提名现任主席鲍威尔连任、还是提拔理事布雷纳德上位?

白宫上周五表示,本周初将有更多关于拜登决定的消息。在通胀飙升至30年高位、削弱民主党首个任期支持率的情况下,拜登的决定显得尤为重要。在博彩市场PredictIt上,上周对鲍威尔的押注一度下跌到了62%,而布雷纳德的机率为40%。

预计拜登将在周四感恩节假期之前选出美联储主席候选人,近期白宫关于时间安排的评论似乎证实了这一时间表。

在货币政策方面,鲍威尔与布雷纳德立场差异其实并不算很大,两者均偏鸽派,也都曾表示过希望将通胀率保持在2%左右,且并不倾向于通过加息手段来应对通胀高企的局面。但不少市场人士分析认为,相比之下,布雷纳德更为鸽派,更不愿意收紧货币政策。

高盛集团利率策略主管Praveen Korapaty预计,如果是最被看好的鲍威尔连任,市场不太可能做出太大反应,但如果是布雷纳德,则可能出现一些波动。在美国国债方面,2年期和5年期收益率可能下跌多达10个基点,期限更长国债的收益率将体现更大的通胀风险溢价。

Korapaty补充称,“由于布雷纳德被认为更鸽派,因此我预计收益率曲线会陡化,人们会预计,在满足更广泛的充分就业标准之前,布雷纳德执掌的美联储可能不希望采取行动。”

值得一提的是,市场流动性通常将在感恩节休市前进一步下滑,这也可能导致行情波动进一步剧烈。上周市场反应的激烈程度已显示出流动性受损,分析师表示,部分原因是对冲基金在10月和11月的剧烈波动中蒙受损失,目前已开始提前撤出市场。

图片

图片