本周A股维持稳步上扬态势,上证指数实现日线八连阳,主要指数周线集体飘红。题材方面,结构性行情鲜明,主线清晰且轮动有序。周初海南自贸概念受政策预期催化掀涨停潮,科技方向同步走强;周中后商业航天、AI算力及锂电池等交棒爆发,轮流成为资金主攻方向。

作为财联社VIP王牌栏目,《风口研报》始终以“先市场半步”为核心理念。本栏目打造“前瞻洞察-深度剖析-价值挖掘”的完整闭环—不仅在行情爆发前完成覆盖,更通过专业研报提供可量化的依据,实现从“信息获取”到“价值转化”的高效通道。

接下来,就结合优质案例,见证本栏目“提前挖掘超预期,捕捉下一市场风口”的硬核实力!

消息面上,碳酸锂主力合约盘中强势突破13万关口,日内涨超8%,创2023年11月以来新高。受此核心原料价格飙升驱动,12月26日,锂电池概念股集体爆发,开盘即现强势拉升。

而早在市场反应前,本栏目已精准捕捉到这一关键拐点,并在行情启动前精准锁定具有资源垄断性、技术壁垒性标的,详情见下:

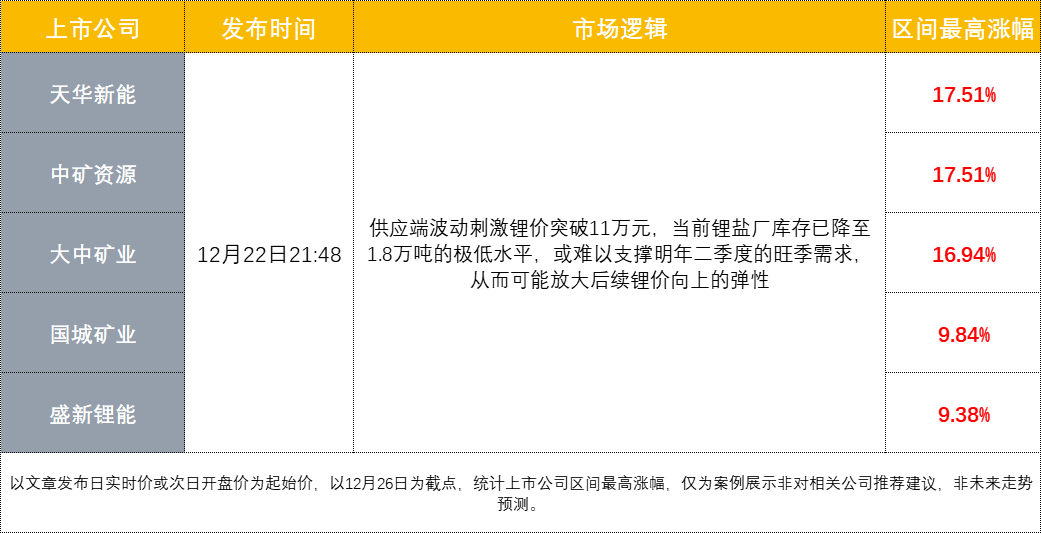

①锂盐厂库存见底,分析师:或放大后续锂价向上弹性空间!前瞻梳理优质标的,股价集体异动

12月22日21:48,栏目率先发布“锂矿”专题文章,从锂资源分布、供需格局演变、价格传导机制三维度构建分析框架,为后续追踪提供方法论支撑:

【一、供应端政策与事件催化情绪】江西宜春拟注销27宗到期采矿证,虽实际物理供应影响有限,但释放的"资源收紧"信号显著提振市场看涨情绪;宁德时代枧下窝锂矿启动环评公示,流程需1-3个月,削弱消费淡季累库预期,形成短期供给偏紧预期。

【二、季节性减产强化供给约束】冬季低温导致盐湖产量环比下滑约30%,叠加1-2月锂辉石产线检修预期,供给侧短期维持偏紧状态。SMM库存减少1044吨至11.04万吨,锂盐厂库存降至1.8万吨极低水平,低库存叠加复产推迟,淡季累库量或不及预期,难以支撑明年二季度旺季需求,放大锂价向上弹性。

【三、长周期供需拐点酝酿趋势行情】锂电行业处于供给拐点与需求新周期交汇点。前期商品与权益走势背离后,第二轮趋势性行情或已酝酿。长江证券认为,在供给收缩预期与需求增长共振下,锂矿板块估值有望修复,长期投资逻辑从"周期属性"向"成长属性"转变,配置价值凸显。

②成本仅为行业三分之一!碳酸锂上行周期中,这一赢家已浮现,获分析师火线上调盈利预测

②成本仅为行业三分之一!碳酸锂上行周期中,这一赢家已浮现,获分析师火线上调盈利预测

12月23日13:15,基于前序研究成果,栏目快速锁定具备"资源垄断+技术壁垒"护城河的标的华盛锂电,其作为国内电解液添加剂龙头,在行业底部凸显竞争优势:

【一、供需紧平衡驱动价格上行】碳酸锂期货主力合约涨至11.4万元/吨,冬季盐湖减产30%叠加锂辉石产线检修,短期供给偏紧。添加剂市场触底反弹,VC价格从4.5万元/吨升至17.8万元/吨,FEC达7.2万元/吨。东吴证券测算2025年产能利用率超90%,2026年供需仍偏紧,价格有望持续上涨。

【二、成本优势与利润弹性凸显】华盛锂电作为国内电解液添加剂龙头,VC全成本5.5万元/吨,FEC全成本4.5万元/吨,当前价格已覆盖成本并形成利润空间。东吴证券上修2026年归母净利润至10.6亿元(原0.3亿元),2027年达17.5亿元,对应PE14/8倍,利润弹性显著。

【三、技术壁垒与市场地位稳固】公司自主开发短流程制备技术及全流程自动化装备,生产效能行业领先。1-9月营收5.4亿元(同比+62.3%),VC销量8657吨(市占率18.2%),FEC销量5531吨(市占率45.1%),增速远超行业平均。客户覆盖比亚迪、天赐材料等头部企业,技术自主可控与市场占有率持续提升构成核心护城河。

12月26日,华盛锂电大幅拉升,截至收盘,其4个交易日最高涨幅达23.57%。

③涨停!Ta跨界收购南美最大未开发锂盐湖,手握全链条技术剑指上游

③涨停!Ta跨界收购南美最大未开发锂盐湖,手握全链条技术剑指上游

12月25日10:16发文前瞻覆盖了切入锂电产业上游核心资源端的“华联控股”,并详尽剖析了其战略卡位全球最大锂资源富集区、锁定未开发盐湖稀缺资产的布局逻辑:

【新能源转型实质突破】华联控股拟以1.75亿美元收购阿根廷Arizaro盐湖80%权益,获取250万吨LCE资源量,标志新能源业务由布局阶段迈入实质推进,第二增长曲线确定性提升。项目位于南美“锂三角”核心区,技术端依托深圳聚能8项专利及珠海聚能5000吨吸附剂产线,形成盐湖提锂全流程能力。

【锂价上行与供需反转支撑】2025年7月末至12月19日碳酸锂价格上涨32%,2027年或现持续短缺。据测算,2025年全球锂资源短缺约2万吨,2026年供需分歧下或过剩9.1万吨LCE,但2027年后供给增速放缓,短缺或达2.2万吨,长期价格上行预期强化。

【地产主业现金流稳健】深圳“御品峦山”项目首开去化亮眼,获批218套房源,备案均价6.68万元,劲销8.3亿元,货值约40-50亿元,兑现核心资源价值。“华联南山A区”城市更新项目受益于政策支持,前期工作推进中。

【业绩增长与估值逻辑】华泰证券预测2025-2027年归母净利润0.8/0.9/1.9亿元,同比增95.36%/16.45%/102.84%,对应PE分别为98.80/84.84/41.83倍。估值逻辑基于锂资源价值重估及地产主业稳定现金流,体现转型期成长性与资源稀缺性双重溢价。

文章发布后,华联控股维持震荡走势,并在次日收获一字板。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

请点击进入本栏目详情页查阅,立即前往>>>

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

请点击进入本栏目详情页查阅,立即前往>>>

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。

声明:

1、财联社VIP各专栏产品均系内容资讯服务,并非投资建议。栏目内容仅供参考,据此作出任何投资决策自行承担风险责任,与本公司及栏目作者无关;

2、财联社VIP专栏产品所发内容版权归财联社所有,未经书面授权任何商业机构、网站、公司及个人禁止转载或再利用文中信息,违者必究;

3、财联社VIP专栏产品为虚拟内容服务,一经订阅概不退款,请您理解。