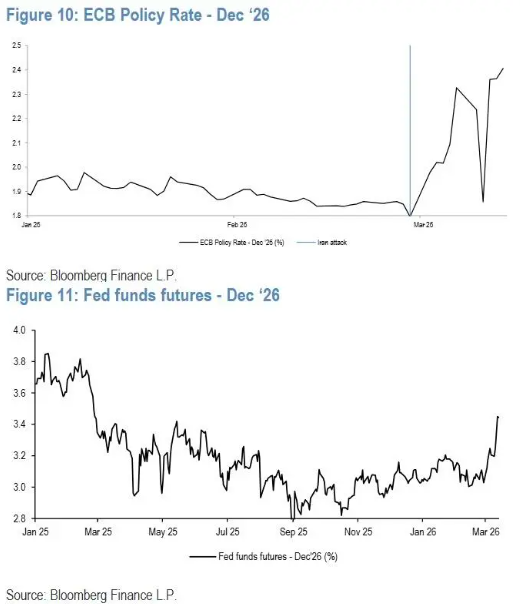

①在中东冲突升级后,市场对2026年12月欧洲央行政策利率的预期上调了55个基点以上,同时交易员也大幅下调了美联储的降息预期; ②以Mislav Matejka为首的摩根大通团队认为,无论未来地缘政治局势如何发展,债券市场的这种走势可能难以持续。

财联社3月18日讯(编辑 潇湘)随着G10央行中的八家将在本周陆续公布利率决议,全球金融市场无疑正迎来一个不折不扣的“超级央行周”。而这一背景,又恰逢中东紧张局势引发油价暴涨,令市场交易员纷纷对央行货币政策行动的预期重新定价——且明显偏向鹰派之际……

然而,摩根大通股票策略团队在最新研报中认为,“这种预期可能并不合理”。

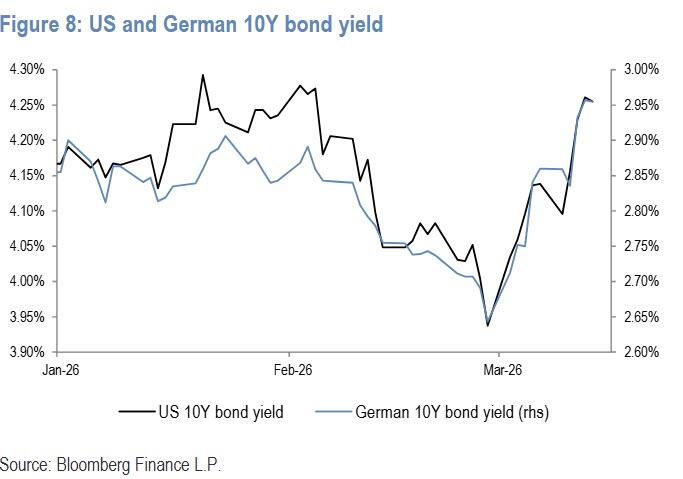

小摩注意到,过去两周,美、德10年期国债收益率均出现了大幅飙升,2年期美国和德国国债收益率更是分别上行了35个基点和40个基点。小摩利率策略团队指出,热门头寸的平仓行为进一步放大了这一走势,欧洲市场尤为明显。

注:美国和德国10年期债收益率对比

在中东冲突升级后,市场对2026年12月欧洲央行政策利率的预期上调了55个基点以上,同时交易员也大幅下调了美联储的降息预期,本月以来降息预期累计缩水幅度达到了40个基点。

注:上图为欧央行利率变动趋势,下图为美联邦基金期货26年12月合约走势

但以Mislav Matejka为首的摩根大通团队认为,无论未来地缘政治局势如何发展,债券市场的这种走势可能难以持续。

小摩指出,需要注意的是,若冲突持续叠加高能源价格,将对经济增长形成抑制,这可能迫使央行对通胀冲高视而不见。若冲突最终引发经济衰退,央行加息的可能性微乎其微;而若冲突局势缓和,短期的通胀飙升也难以成为央行加息的理由。

小摩经济学家预计,若冲突缓和但风险溢价仍维持高位,今年强劲的经济增长前景不会受到实质性冲击,但2026年全球CPI通胀率将在当前已处于高位的基础上再上升约0.5个百分点。

尽管如此,摩根大通团队认为这一情景并不足以支撑欧洲市场当前定价的加息预期,因为欧洲经济增长对能源价格冲击的敏感度相对更高。小摩欧洲经济团队仍预计,欧洲央行在2026年和2027年将维持利率不变。

小摩指出,当前局势与2022年的核心差异在于,2022年的通胀上行由新冠疫情冲击的后续影响驱动,且目前对欧洲至关重要的天然气价格涨幅,尚要远低于2022年俄欧管道设施遭破坏后的水平。

注:欧元区自2021年1月以来的天然气价格

该行预计,“我们应该很快就会看到做多久期交易的回归。”