①截至7月13日,A股融资余额约2.8891万亿元,较6月底减少约1079亿元; ②融资买入额占A股成交额比重降至8.21%,处于924行情以来较低水平; ③硬件设备、半导体融资净卖出居前,科技股成为杠杆资金近期降仓主线。

财联社7月14日讯(记者 王晨)刚刚在6月下旬站上3万亿元关口的A股融资余额,7月以来明显降温。

最新数据显示,截至7月13日,A股融资余额约2.8891万亿元,较6月底的2.9971万亿元减少约1079亿元,下降幅度近3.6%。若从6月下旬融资余额一度逼近、突破3万亿元的高位看,杠杆资金在7月上旬出现了较为集中降仓。

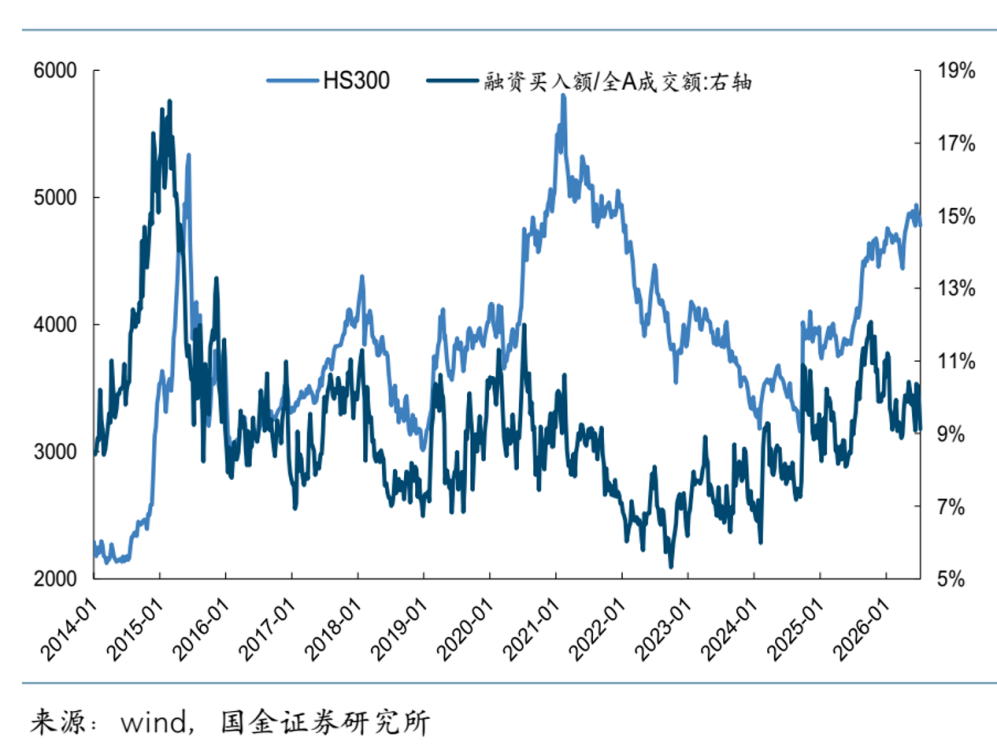

融资资金的活跃度也同步回落。7月13日,融资买入额占A股成交额比重降至8.21%,处于924行情以来较低水平;当日融资净卖出额达到336亿元。余额回落、买入占比下降、单日净卖出放大,前期活跃的场内杠杆资金正在快速降温。国金证券研究也显示,两融活跃度已回落至年内低位。

这轮降温最值得关注的,并不是融资余额绝对值回落本身,而是撤出的方向高度集中。7月以来,硬件设备、半导体、有色金属等前期热门方向融资净卖出居前,个股层面净卖出前列也几乎被科技股占据。6月还在加杠杆进攻科技硬件链的融资客,7月开始显著降低仓位。

融资余额为何快速回落?

融资余额从接近3万亿元快速回落,首先反映的是风险偏好变化。6月下旬,两融余额突破3万亿元时,市场关注点还在于杠杆资金是否进入过热区间。虽然余额绝对值创新高,但若结合融资余额占流通市值比例、两融交易额占成交额比例整体仍未达到历史极端水平。

进入7月后,问题从“杠杆是否过高”切换为“杠杆资金是否退潮”。截至7月13日,融资买入额占成交额比例降至8.21%,融资资金参与交易的力度明显下降。对于短线风险偏好较高的市场而言,这一比例回落往往比余额变化更能说明融资客活跃度变化。

7月13日单日融资净卖出336亿元,则说明融资资金并非只是新增买入力度减弱,而是出现了主动减仓动作,336亿的净卖出同样处于924以来的净卖出高位水平。尤其是在前期融资资金集中加仓科技、硬件、半导体等高弹性板块之后,行情波动一旦加大,杠杆资金往往会更快兑现收益或控制回撤。

因此,7月以来融资余额下降超千亿元,并不等同于市场全面转弱,更像是前期拥挤交易的一次杠杆出清。融资资金从强势赛道中撤出,既是风险偏好降温,也是对前期涨幅和波动的再定价。

科技线成为融资净卖出主要板块

从行业分布看,融资资金撤离最明显的方向是科技硬件链。

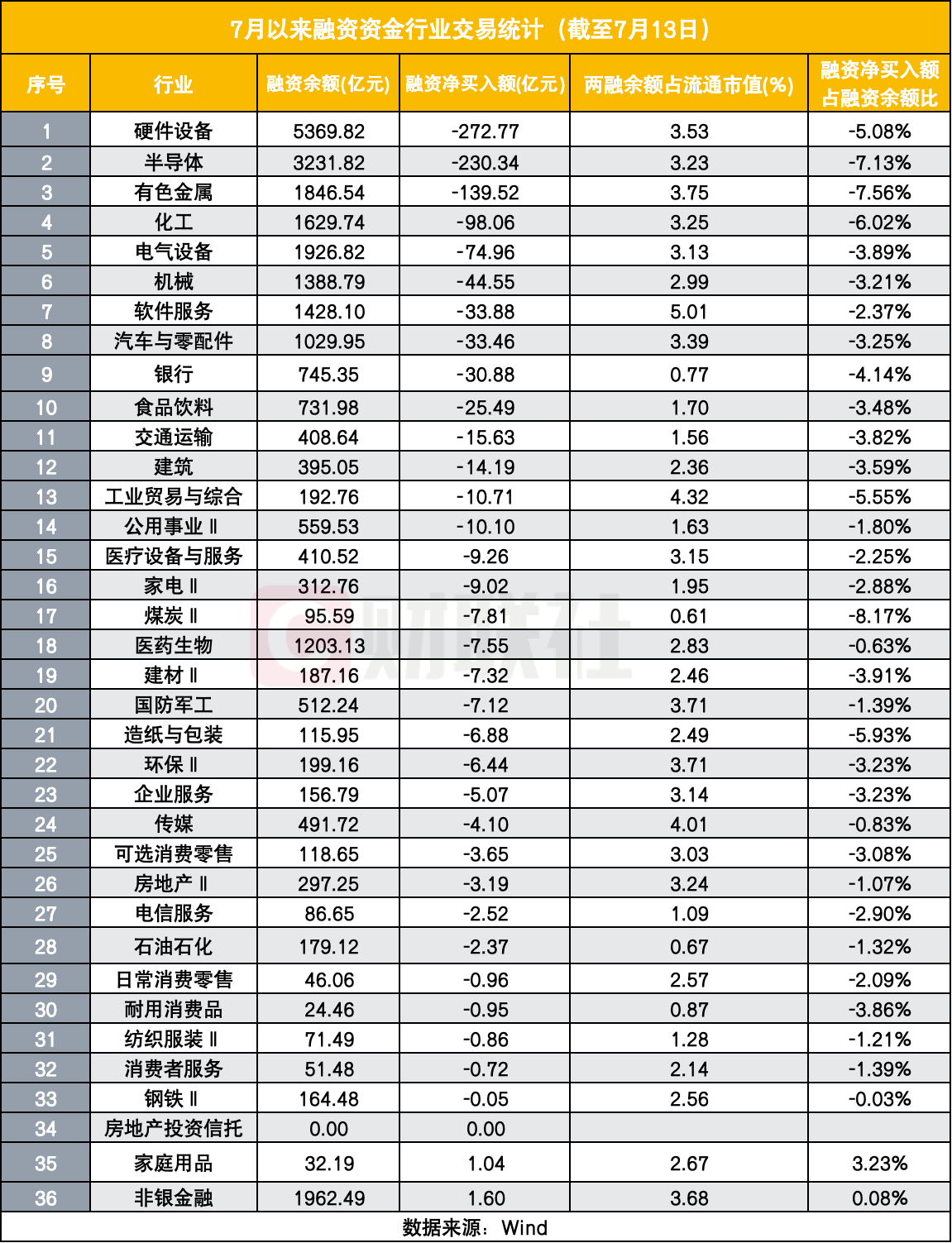

7月以来,硬件设备行业融资净卖出额达到272.77亿元,居所有行业首位;半导体融资净卖出230.34亿元,紧随其后。两个行业合计净卖出超过500亿元,成为融资余额下降的核心来源。

有色金属同样被明显减仓,7月以来融资净卖出139.52亿元;化工净卖出98.06亿元,电气设备净卖出74.96亿元,机械净卖出44.55亿元,软件服务净卖出33.88亿元。可以看到,融资资金并不是无差别撤离,而是集中从前期弹性较高、交易拥挤度较高的方向中降仓。

这与6月形成鲜明对比。此前融资资金大幅加仓通信设备、电子元件、半导体、硬件设备等方向,科技产业链成为杠杆资金最集中的战场。融资余额突破3万亿元背后,科技硬件链的贡献度极高。进入7月,资金流向反向变化,也说明前期推升科技行情的杠杆力量正在边际减弱。

不过,值得关注的是,硬件设备、半导体行业的融资余额仍然处于行业靠前的水平。硬件设备融资净卖出额占融资余额的比例仅为5%,半导体仅为7%,说明杠杆资金并未大规模撤离赛道,中长期资金对两大科技核心板块的产业成长逻辑依旧保持认可,短期抛售更多是情绪、市场轮动或止盈调仓行为,而非基本面逻辑崩塌。

更实际的情况是,杠杆资金对高波动资产的交易纪律更强:涨得快时加仓更快,波动放大时降仓也更快。对融资资金而言,科技仍是弹性最大的方向,但也最容易在拥挤交易中触发集中减仓。

寒武纪、兆易创新、胜宏科技等被集中减仓

个股层面,融资净卖出居前的名单几乎都带有科技色彩。7月以来,寒武纪融资净卖出约41.05亿元,位居个股融资净卖出首位;京东方A净卖出约20.02亿元,兆易创新约17.90亿元,胜宏科技约17.79亿元,北京君正约17.53亿元,德明利约17.44亿元,大族激光约16.64亿元,芯原股份约14.13亿元。

这些公司大多分布在半导体、硬件设备、电子制造等方向,也是前期融资资金重点参与的高弹性标的。寒武纪、芯原股份、兆易创新、北京君正、德明利等属于半导体链条;胜宏科技、光迅科技、大族激光、京东方A则属于硬件设备及相关制造方向。

值得注意的是,不少个股融资余额占流通市值比例并不低。例如德明利融资余额占流通市值比例达到9.44%,胜宏科技为9.09%,国瓷材料为6.31%,兆易创新为5.93%,京东方A为5.58%。这意味着,在部分高弹性个股中,融资资金不仅参与度高,也更容易放大股价波动。

当融资资金集中流入时,它会强化市场主线;当融资资金集中流出时,也会放大调整压力。

杠杆降温未必是坏事,关键看结构性风险释放

从风险角度看,融资余额快速下降并不一定是坏事。此前两融余额突破3万亿元时,市场最担心的是杠杆资金是否再次进入过热状态。但7月以来融资余额快速回落,反而说明市场具备一定自我降杠杆能力。尤其是在保证金比例已上调、券商风控机制前移的背景下,融资资金降仓有助于降低高波动板块的拥挤交易风险。

真正需要警惕的是结构性波动。融资净卖出集中在硬件设备、半导体、有色金属等方向,说明部分前期热门行业正在承受杠杆资金撤离压力。如果这些行业本身波动继续放大,融资盘的被动减仓或主动止盈仍可能加剧短期波动。

但从全市场角度看,当前更像是杠杆资金从极度活跃回到相对克制。融资买入额占成交额比重降至8.21%,显示融资客在市场波动中重新评估风险收益比。对于行情而言,这种降温可能削弱短期弹性,却也有助于缓解杠杆堆积。