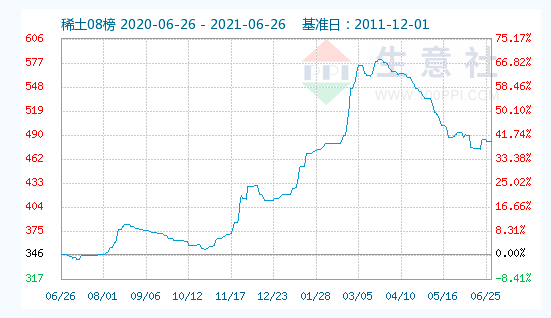

2021年4月初以来,国内稀土指数从高点回落调整已经有20%左右。稀土价格的调整是否具有持续性?

(财联社 上海 研究员 梦麟)讯,2021年4月初以来,国内稀土指数从高点回落调整已经有20%左右。造成下跌的原因主要来自两方面:

第一,下游需求端汽车芯片紧缺使得稀土需求无法有效提振;第二,2020年10月中旬稀土价格从低点反弹将近70%,下游厂家在高位囤货,造成库存堆积,“去库存”阶段减弱了采购意愿。近期采购按需采购为主。

那么,稀土价格的调整是否具有持续性?

本次需求端之一的汽车芯片缺芯传导到汽车产量降低,再传导到稀土需求降低是最直接的影响因素。因此,汽车芯片短缺问题何时解决的预期对于稀土价格的支撑起到参考意义。

汽车产量端:5月国内汽车产204万辆,同比-6.8%;销212.8万辆,同比-3.1%。其中:乘用车产161.7万辆,同比-2.7%;销164.6万辆,同比-1.7%。商用车产42.4万辆,同比-19.7%;销48.2万辆,同比-7.4%。

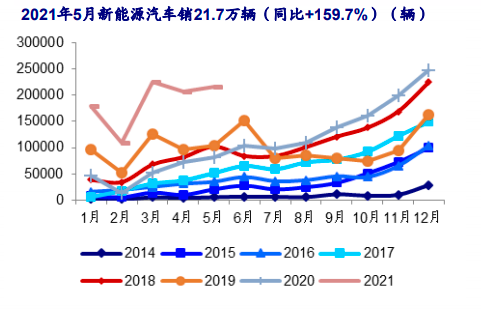

值得注意的是,新能源汽车已重回增长轨道,5月新能源汽车销21.万辆、同比+159.7%。单月销量再度创下5月历史新高。

新能源汽车是未来汽车电动化、智能化、网联化的底层平台,也是汽车芯片需求的驱动因素,产业科技的浪潮推动下,缺芯问题不得不,也必须得到解决。

汽车芯片端:中国汽车工业协会副秘书长师建华表示,本月销量降低最大的问题是芯片问题,相信6月份的数据也不会太乐观。芯片短缺问题对二季度影响非常大,三季度末将有一定缓解,四季度就会缓解。从全年的销量来看,会比之前4%增长的预测高一些。全年实现同比6.5%的增长、整体销量达到2700万辆是比较乐观的估计,新能源汽车从原来的180万辆调整到200万辆也是可以实现的。

6月19日,中国汽车工业协会副总工程师许海东表示,目前来看,芯片短缺的影响还是一个短期的影响,上半年销量的影响应该在10%以内的水平,下半年会逐步缓解,从第三季度,尤其是第四季度会有缓解,缓解以后可能会把损失补回来。所以,我们认为整个芯片对全年销量不会造成过大的影响。

海外市场:据IHS Markit预计,今年一季度将有100万辆汽车因缺芯延迟交付。自动驾驶技术供应商安波福(Aptiv)表示,由于半导体供应短缺,限制了产能,但订单反映出消费者的需求巨大,相信2022年后有6%-8%的增长。

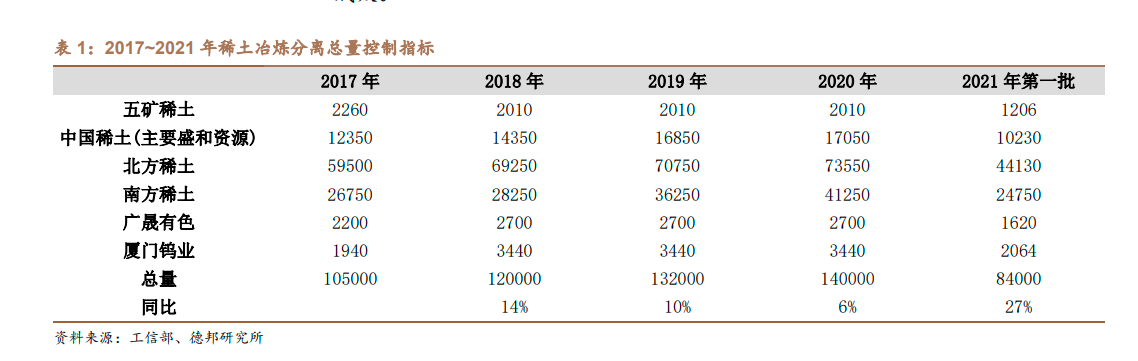

供给端:2006 年起,我国对于稀土行业实行配额制,由工信部、自然资源部每年两批次对六大稀土集团分配上下半年的稀土矿产品和冶炼分离产品的生产配额,严禁超计划生产,过去三年供给端总量指标的复合增速在10%左右,2020年国内配额对应的氧化镨钕量大约为2.8万吨,占到总供给的约40%。2020年由废料回收生产的氧化镨钕约2.1万吨,占到全部镨钕产量的33%。

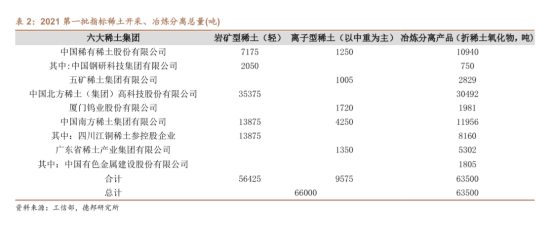

2021年2月19 日,工信部下达2021年第一批稀土开采、冶炼分离总量指标,其中轻稀土开采指标同比+28.5%,重稀土同比+20%,超过去3年平均增幅,六大稀土集团各自增速相近。

“稀土没有卖出稀的价格”也从侧面表达了希望行业健康发展的意愿。

去库存:下游永磁按需采购为主。目前很多企业面临现金流的压力,叠加6、7月份属于磁材行业的淡季,下游采购较为谨慎。下游永磁按需采购为主。而8、9月份行业补库存的拐点又是一个观测窗口。

高性能钕铁硼主要稀土原料为轻稀土氧化镨钕、重稀土氧化镝及氧化铽,应用于新能源汽车、风电、节能变频空调、传统汽车等领域。随着行业的回暖,全球经济的复苏,海外需求也会逐步跟上。

星矿数据从稀土业务占比、产能、业绩等维度总结出重点几家代表性公司概况。星矿数据会持续跟踪稀土行业变化。

图片

图片