策略师表示,即使美联储立即开始缩减购债规模,金融市场的扭曲也不会很快改变。

财联社(上海,编辑 阿乐)讯,摩根大通策略师Teresa Ho和Alex Roever在上周日公布的报告中写道,“假设美联储在明年8月结束购债,这意味着我们可能会看到累计8500亿到1万亿美元的额外流动性注入金融体系。”

先前他们于8月6日曾提起过这个观点:所谓的“Taper”只是缩减购债的规模,实际上市场流动性和美联储资产负债表的数字仍在上升,虽然上升的速率会变慢。如果延长Taper周期,美联储给市场注入的总流动性也会上升。

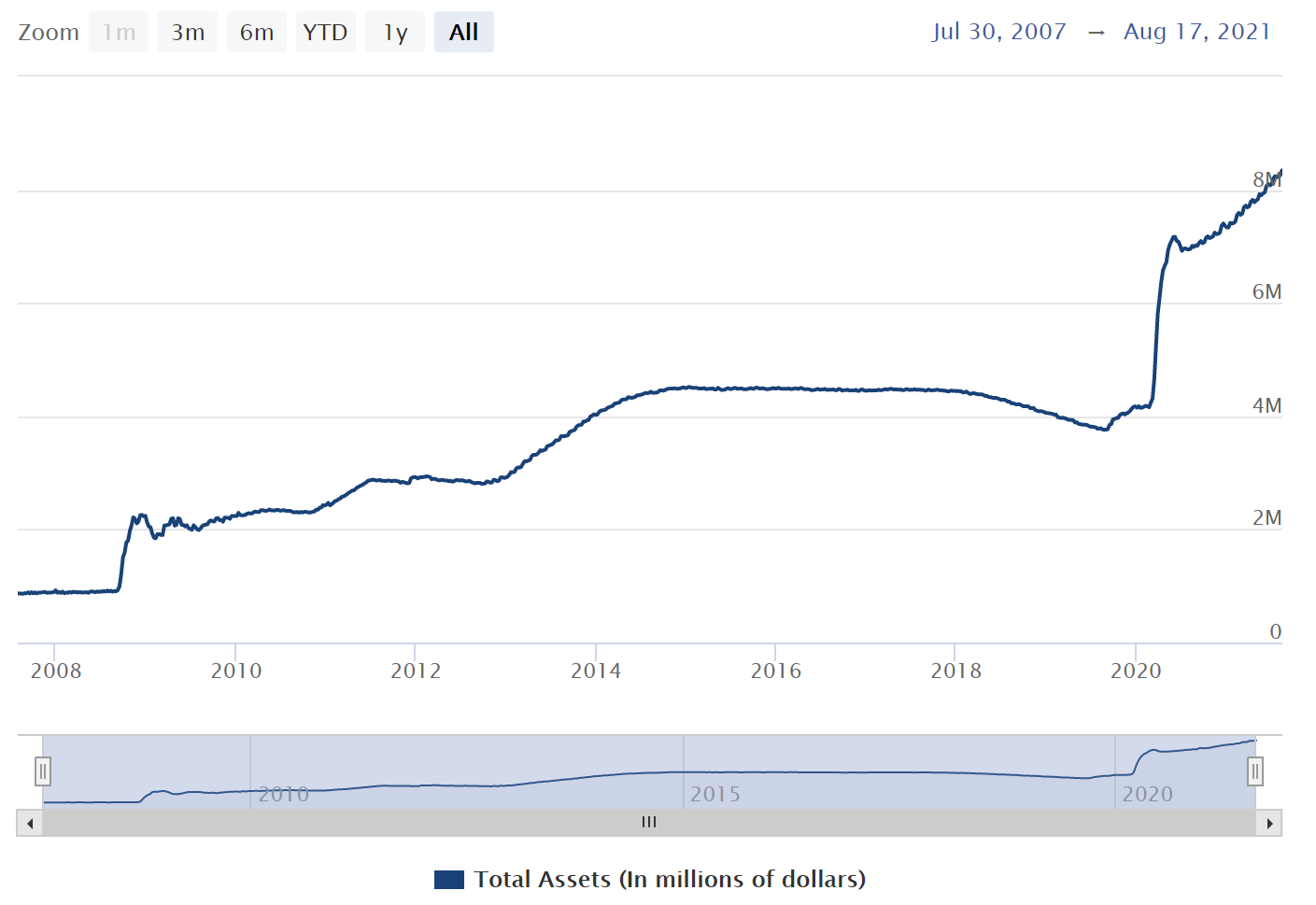

(美联储资产负债表 图源:美联储)

目前许多经济学家认为,市场的流动性已经过高,不仅是需要快速Taper,而是需要缩减资产负债表或者是直接加息。两位策略师表示,即使美联储立即开始缩减规模,金融市场的扭曲也不会很快改变。

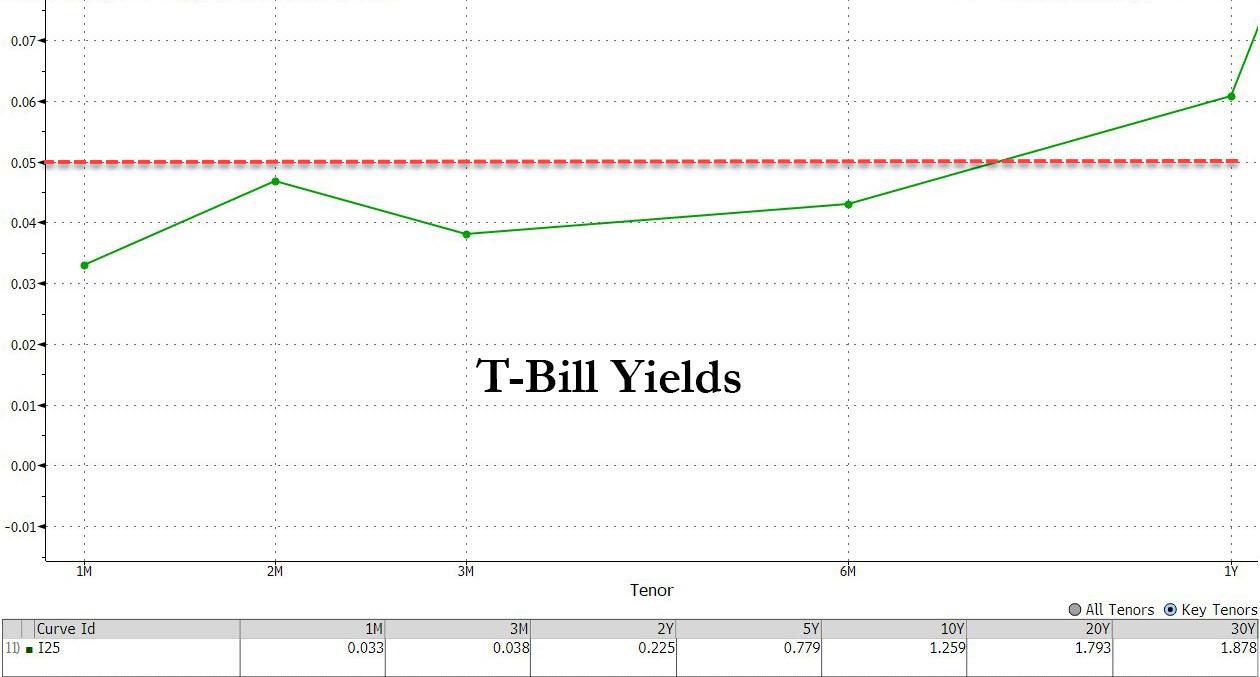

周一的债券市场显示,从美国国库券到回购协议,多种证券的利率持续低于0.05%的美联储隔夜逆回购利率,该利率本应被视为短期利率的下限。 先前美联储在6月会议上将隔夜逆回购利率调整了5个基点,以帮助支持短期融资市场的平稳运行。

(美国短期国债收益率曲线 图源:金融博客零对冲)

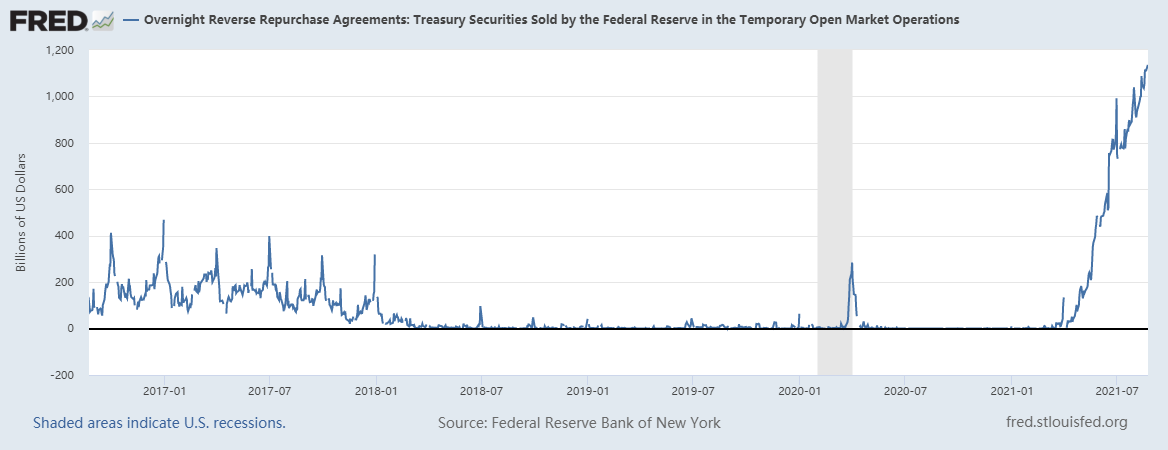

随着大量美元继续淹没融资市场,市场对逆回购的需求激增。流动性暴增一定程度上是因为美联储继续购买资产,以及美国财政部从现金账户提取资金的行为令更多储备金被推入系统中。财政部为了给债务上限留出空间而削减美债发行量的举动进一步加剧了流动性泛滥。

周一美联储隔夜逆回购工具的使用量再创纪录,达到1.136万亿美元,甚至超过了8月18日触及的前记录1.116万亿美元。

(美联储固定利率逆回购接纳量 图源:纽约联储)

策略师们认为,“美联储今年早些时候的技术调整不是货币市场的灵丹妙药,影响供需的技术面因素仍然是利率市场主要驱动力,现在供需缺口已经扩大到1.35万亿美元, 美联储的隔夜逆回购利率只能起到“软底部”作用也就不足为奇了。”

“我们认为美联储将在12月宣布缩减购债规模,尽管在11月宣布的概率已经增加。”摩根大通的两位策略师写道,“两者之间的区别是多了1200亿美元的购买量。这表示,我们可能会继续看到美联储向金融系统中注入8500亿至1万亿美元的额外流动性。”

两位策略师还重申了他们的观点,他们认为现任主席鲍威尔在2022年2月任期结束后将有“很大的可能性”不会被重新提名。

图片

图片