8月第二个交易周,三大指数集体调整,截至8月11日收盘,沪指累跌3.01%,深证成指累跌3.82%,创业板指累跌3.37%。大涨后的急跌,以及快速轮动的市场格局给投资者在方向选择上增添了不小的难度。

在此背景下,借助专业的投资力量或是市场参与者的最佳选择。财联社倾力打造VIP王牌自营,栏目依托财联社强大的资讯系统,帮助投资者抢先梳理、动态追踪有价值的投资资讯。结合表现来看,“前瞻”是近期栏目跟踪市场的最大亮点。近期栏目的相关梳理多次领先市场表现,对热门行业逻辑的解读均在“起涨”前发布,如近日活跃的券商、金融科技、氟化工等板块……

本栏目是财联社推出的一档深扒研报的精品VIP专栏,动态追踪38家证券公司研究报告,19个一级行业研报,团队成员日均查阅500份以上的研报/机构调研纪要等内容,利用大数据算法和舆情分析系统,提炼研报和调研纪要细节里的超预期、拐点、事件催化和价值洼地。

订阅本栏目提前挖掘“超预期”,捕捉下一个市场“风口”!

接下来就结合具体案例回顾栏目近期的精彩表现:

【前瞻一:大金融】

①前瞻梳理券商之“计”,王牌资讯挖掘板块人气公司,大涨16%

在“活跃资本市场,提振投资者信心”定调之后,如何促活资本市场成为了近期热议话题,“降低印花税”、“实施T+0”等讨论不断。受此影响,以券商为代表的大金融板块在市场高关注之下迎来一波反弹行情。

券商股的大涨表面上是政策利好刺激,但本质上也存在自身的内在逻辑驱动,这主要包含两方面,一则估值修复空间、二则业绩支撑。

对于证券行业的基本面解读,本栏目读者尽享“市场先机”。在板块异动前期,本栏目就已在《 投资者如何跟上指数? 》一文中展开了详细梳理,就上述两大驱动逻辑,栏目曾前瞻指出:

从估值来看,证券板块估值极低,从估值分位数来看,当前证券板块PB、PE估值分别位于十年10%/27%分位,在和其他30个申万一级行业比较中分别排名第7、第11。和其他30个申万一级行业相比,证券板块ROE排名第17,但是PB、PE分别排名第27/21,大幅落后于ROE排名。

从业绩来看,2023年券商经营环境好转,券商板块全年业绩高增确定性强,盈利能力有望改善。值得一提的是,长期来看,券商业务改革以及创新业务有望支撑ROE抬升。

而在具体的方向选择上,栏目梳理指出:央企券商的股东往往是在多业务领域均有布局的大型集团,能够发挥旗下产业的协同作用,为券商导流资源。

而在具体的方向选择上,栏目梳理指出:央企券商的股东往往是在多业务领域均有布局的大型集团,能够发挥旗下产业的协同作用,为券商导流资源。

在这之中,栏目重点梳理出受益于中特估的标的:中信证券,华泰证券、中金公司;此外,还提及财富管理、自营业务弹性较高的标的:东方证券、广发证券、东方财富。

在这之中,栏目重点梳理出受益于中特估的标的:中信证券,华泰证券、中金公司;此外,还提及财富管理、自营业务弹性较高的标的:东方证券、广发证券、东方财富。

上述标的持续走高,其中中金公司表现最为强势,截至8月11日收盘,区间最高涨幅达16.56%。

②活跃市场科技先行!多轮解读金融科技服务商,大涨53%+续刷历史新高

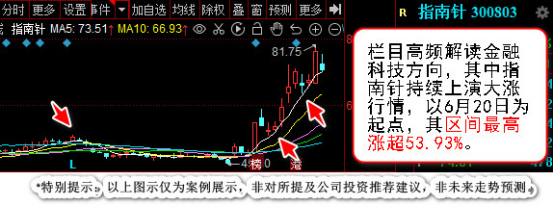

在券商带动下,被看作股市“卖铲人”的金融服务商们也借势大涨。从AI浪潮到近期政策催化,栏目对金融科技方向展开了持续的追踪,其中指南针作为栏目高频梳理标的,近日持续演绎大涨行情,具体来看:

6月19日20:35栏目梳理“金融大语言模型AI”主题研报,引用分析师观点指出:金融行业迎来大模型时代,未来可能应用于金融建议、量化交易、组合优化等场景。金融大模型的普及、应用端的推广加快,金融创新或迎加速发展,提及受益标的指南针。

8月2日19:34栏目指出指南针旗下券商子公司各项业务重启,公司逐步形成“证券公司+金融科技”双轮驱动的发展模式。

8月9日21:30栏目精选“证券”行业研报并加以梳理,引用分析师观点指出政策方向上,相较2018年底首提注册制改革主要疏通融资功能,本轮首提“活跃资本市场”,将主要通过投资交易端改革,发挥好资本市场定价权作用、促进投融资正向循环。在政策密集落地之前,券商板块仍然具备机会,其中提及高beta金融科技标的-指南针。

8月9日21:30栏目精选“证券”行业研报并加以梳理,引用分析师观点指出政策方向上,相较2018年底首提注册制改革主要疏通融资功能,本轮首提“活跃资本市场”,将主要通过投资交易端改革,发挥好资本市场定价权作用、促进投融资正向循环。在政策密集落地之前,券商板块仍然具备机会,其中提及高beta金融科技标的-指南针。

截至8月11日收盘,指南针区间最高涨超53%.

截至8月11日收盘,指南针区间最高涨超53%.

【前瞻二:氟化工】三代制冷剂配额落地在即!抢先梳理氟化工产业链+多股上演大涨行情

消息面上,生态环境部于8月9日召开《2024年度全国HFCs配额总量设定与分配实施方案》初稿行业交流会,就三代制冷剂(HFC)配额方案与生产企业进行了充分交流。

受此刺激,氟化工板块本周异动拉升。在此之前,本栏目就在“配额”预期下抢先梳理过氟化工行业投资逻辑。

7月20日晚间栏目引用东海证券分析师观点,结合二季度制冷剂价格趋势,从供需角度出发梳理氟化工行业相关看点:

1)需求方面,根据产业在线,2023年上半年国内家用空调和冰箱冷柜累计排产量分别为9354.5和5694万台,同比+6%和+3%。7月空调排产延续涨势,单月排产1613万台,同比+47%。从库存上看,以R134a为例,根据百川盈孚,截至7月14日,国内工厂库存约4070吨,周环比-1.8%,年同比-4.7%。

2)供给方面,自7月中下旬以来,江浙等地R134a生产企业装置迎较大规模检修或处降负运行状态,预计持续时间一个月有余,供给端短期内将呈现阶段性降低。

3)原料方面,本周制冷剂原料甲烷氯化物价格有所上行,二氯甲烷和三氯甲烷价格较上周分别上调60和300元/吨,原料成本向下空间有所收窄。

除上述三点,行业也不缺长期逻辑,根据《基加利修正案》要求,我国将正式冻结三代制冷剂配额于基线水平。

除上述三点,行业也不缺长期逻辑,根据《基加利修正案》要求,我国将正式冻结三代制冷剂配额于基线水平。

在当前的产业格局下,“配额”的落地将大幅提升氟制冷剂产业的景气度,同时产能将进一步向头部厂家集中,规模优势将进一步提升龙头企业的盈利能力。在此背景下,制冷剂头部企业有望迎来发展机遇,重点提及巨化股份、永和股份、三美股份。

上述企业在本周大幅拉升,截至8月10日收盘,区间最高涨幅分别达17.12%/13.38/9.99%。

上述企业在本周大幅拉升,截至8月10日收盘,区间最高涨幅分别达17.12%/13.38/9.99%。

以上为栏目阶段综合表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入栏目查阅。

特别提示:栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策 与本公司及栏目作者无关。*

声明:

1、财联社VIP各专栏产品均系内容资讯服务,并非投资建议。栏目内容仅供参考,据此作出任何投资决策自行承担风险责任,与本公司及栏目作者无关;

2、财联社VIP专栏产品所发内容版权归财联社所有,未经书面授权任何商业机构、网站、公司及个人禁止转载或再利用文中信息,违者必究;

3、财联社VIP专栏产品为虚拟内容服务,一经订阅概不退款,请您理解。